Comment réaliser une analyse dans une zone peu dense

Publié le 20 mars 2023 I Analyse des territoires I Rédigé par Fabio Giralt

Quelques éléments de contexte

Peut-on traiter les zones peu denses avec la donnée ?

- Au-delà des grandes villes ou agglomérations, de nombreuses entreprises sont installées dans des zones rurales moins denses.

- Par opposition aux villes, ces zones peuvent être particularisées par :

- Une population plus réduite.

- Un tissu économique moins important (moins d’établissements) et plus stable (créations, fermetures).

- Des entreprises plus petites (en termes de chiffre d’affaires, d’effectif).

- Des activités spécifiques (formes légales, secteur agricole ou industriel).

- Des cessions de fonds plus rares et des niveaux de valorisation différents.

- Bref, par l’existence de moins de données locales ou comparables.

Une approche basée sur la donnée a-t-elle un sens sur ces zones caractérisées par un nombre de données plus retreint justement ?

Méthode et approche proposées

- La donnée locale est justement représentative de l’activité locale1!

L’absence d’observations n’est donc pas un manque de données mais est une donnée en soit :- Une concurrence faible ou inexistante est une information clé pour un choix d’implantation, dans le sens positif (opportunité) ou négatif (absence de marché).

- Un tissu économique restreint, une population réduite, l’absence de marché pour la revente d’un fonds de commerce sont autant de caractéristiques à considérer.

- Tout au contraire, l’accès à la donnée est d’autant plus important que toute modification du tissu local aura un impact significatif.

- Par ailleurs, de nombreuses approches peuvent être utilisées pour palier et compléter le faible nombre de données locales :

- La « panélisation ».

- L’élargissement géographique.

1 A condition que les sources de données soient uniformément représentatives du territoire (c’est à dire qu’elles couvrent toutes les zones de manière équivalente), ce qui est le cas de la plupart des sources officielles comme les bases SIRENE, BODACC, INSEE, Demande des Valeurs Foncières.

Cas d’usage : exemple concret

Mise en situation pour un établissement situé dans une zone peu dense et montant des particularités.

- Localité : Impasse de la Déome, 42220 Bourg-Argental (Loire).

- Activité : Coiffure.

- Formé légale : Entrepreneur Individuel.

- Régime d’imposition : Impôt sur le revenu.

- Chiffre d’affaires : 45 482€HT

Étude de l’emplacement – Concurrence

Mise en situation pour un établissement situé dans une zone peu dense et montant des particularités.

- Recommandations

- Bien interpréter les données disponibles et (surtout) l’absence de données.

- Analyser le stock d’établissements mais aussi les évolutions récentes.

- Mise en application

Analyse des concurrents locaux

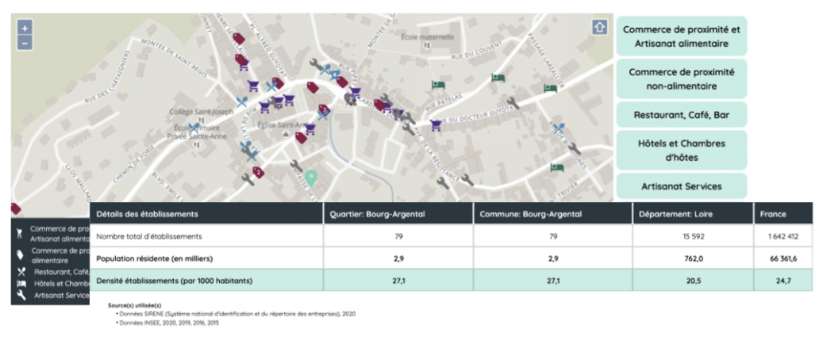

➢ Présence de 3 concurrents à proximité

➢ Marché stable, pas d’évolution récente

Analyse de la densité concurrentielle

➢ Niveau de concurrence comparable aux différentes divisions territoriales supérieures

Étude de l’emplacement – Activité locale

- Recommandations

- Analyser les commerces à proximité générant le plus de flux quotidiens.

- Élargir l’analyse pour comprendre l’environnement proche: axes routiers, aéroport, périphérie d’une ville.

- Mise en application

Analyse des concurrents locaux

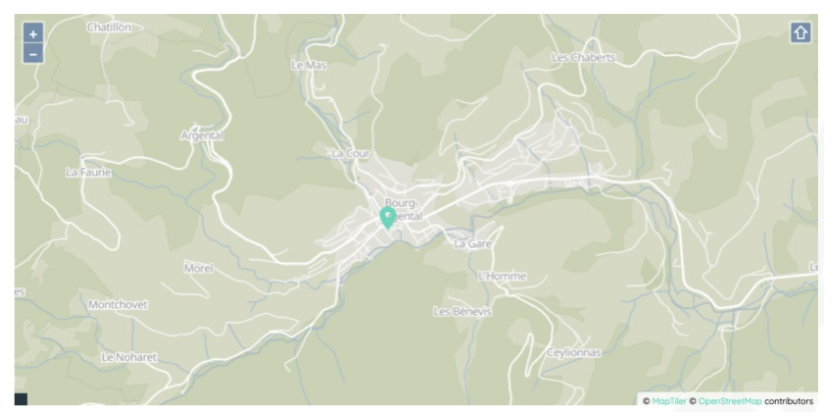

➢ L’emplacement est localisé en bordure du centre économique de la zone

➢ La densité économique est normale

Analyse élargie

➢ La zone ne montre pas de connexion avec d’autres emplacements et se définit donc par le potentiel local

Étude de l’emplacement – Population

- Recommandations

- Relativiser et corriger la notion de « quartier » pour une zone peu dense.

- Appréhender une zone plus large pour comprendre le potentiel de la zone analysée.

- Mise en application

Analyse des concurrents locaux

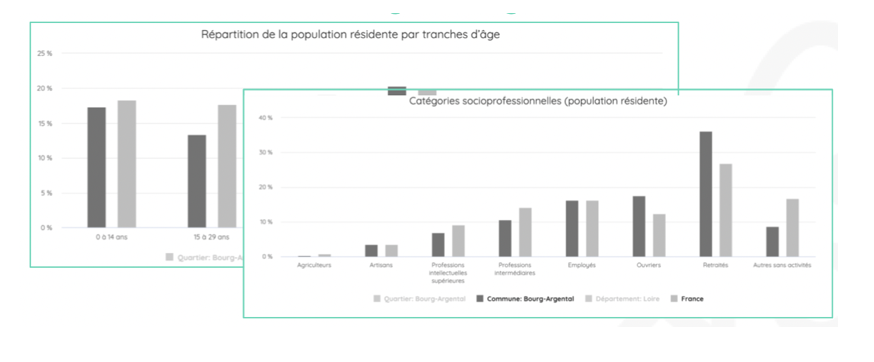

➢ Dans les zones peu denses, la notion de quartier doit être élargie du fait de l’usage des transports individuels et du manque d’alternatives locales

➢ Les premières observations locales indiquent a priori des niveaux de valorisation plus faibles que celui demandé par le vendeur ainsi qu’une tendance baissière des prix de cession

Analyse élargie

➢ Les comparaisons territoriales doivent également être réalisées sur des notions élargies (communes voire département et non quartier)

Ratios financiers – Impacts sur l’analyse

- Difficultés

- Le manque de données ne permet pas la sélection d’un panel sur la même commune.

- Les spécificités de l’établissement testé rendent la comparaison avec l’ensemble des comptes caduque: absence de charges de personnel, niveau de marge, structure financière…

Ratios financiers – Comment adapter l’analyse

- Recommandations

- Utiliser un panel portant sur des zones aux caractéristiques similaires.

- Ajuster les caractéristiques du panel pour refléter la société analysée.

- Mise en application

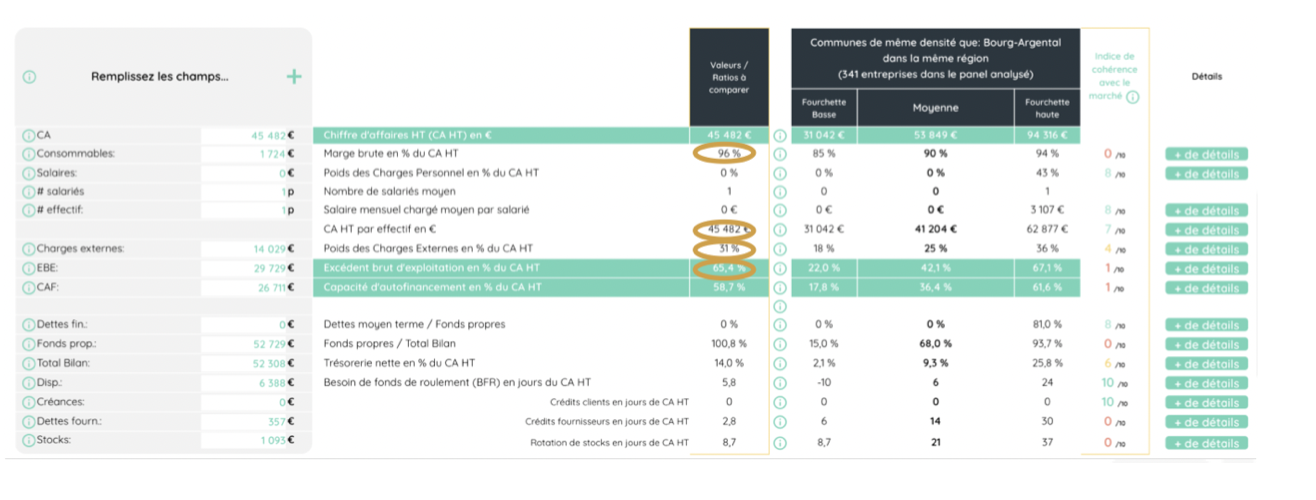

Ajustement du panel

➢ Sélection de communes comparables

➢ Ajustement du régime fiscal, de la forme légale et de la taille

Comparaison des ratios financiers

Les sociétés du panel ont des caractéristiques similaires à la société testée.

➢ Elles sont situées sur des zones de même densité dans la même région.

➢ Étant données ses spécificités, l’établissement analysé est performant par rapport à ses pairs.

Fonds de commerces – Impacts sur l’analyse

- Difficultés

- Peu de transactions locales.

- Valorisation a priori incohérente.

Fonds de commerces – Comment adapter l’analyse

- Recommandations (1/1)

- Observer les éventuelles ventes de fonds de commerce locales.

- Élargir l’analyse.

- Mise en application (1/1)

Observations des ventes locales

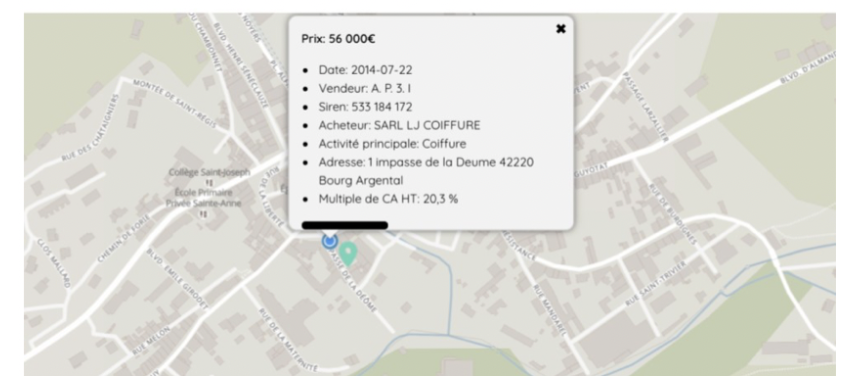

➢ Un même fonds a proximité a été vendu pour 56K€ en 2010, pour 49K€ en 2012 et pour 56K€ en 2014 ce qui indique la présence d’un marché

➢ La dernière valorisation observée était de 20,3% du CAHT

Analyse élargie

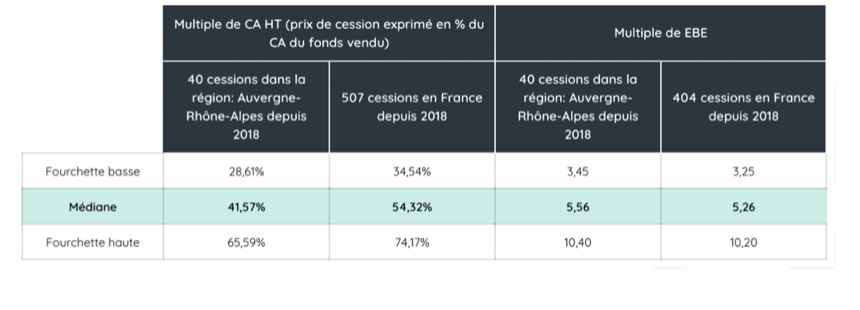

➢ Les valorisations au niveau régional sont systématiquement inférieures à celles du niveau national

➢ La valorisation observée localement est située en dessous de la fourchette basse du niveau régional

Fonds de commerces – Comment adapter l’analyse

- Recommandations (2/2)

- Ajuster les données de la société testée pour prendre en compte l’absence de la rémunération du dirigeant.

- Mise en application (2/2)

Identification d’une rémunération normative

➢ Sélection d’un panel de sociétés, soumises à l’IS, ayant au minimum 1 ETP et situé dans des zones comparables

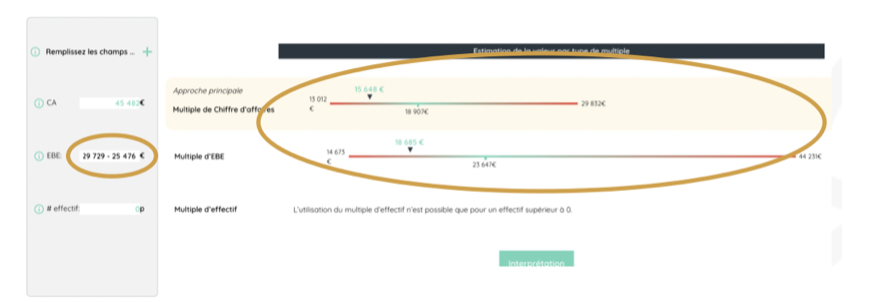

➢ Calcul d’un salaire chargé annuel basé sur la médiane observée sur le panel: 12 x 2 123€, soit 25 476€

Analyse élargie

➢ L’EBE de l’établissement analysé a été ajusté en déduisant un niveau de rémunération « normatif »

➢ Les niveaux de valorisation indiqués par les multiples de CAHT et d’EBE (ajusté) sont mutuellement corroboratifs

Rédigé par Fabio Giralt

Fabio, Data Scientist, en charge de la fiabilisation des bases de données, l’ajout en continu de nouvelles données, la réalisation de missions de conseil / production d’analyses personnalisées.