Téléchargez le livre blanc sur la prospection ciblée

Dans un contexte où la concurrence bancaire s’intensifie et où le nombre d’entreprises explose, une chose devient évidente : prospecter “large” ne fonctionne plus.

Aujourd’hui, les conseillers passent encore une grande partie de leur temps à chercher des prospects… sans garantie de tomber sur les bonnes opportunités.

Résultat :

du temps commercial mal utilisé des rendez-vous peu qualifiés et surtout… des opportunités manquées C’est précisément ce que nous analysons dans notre livre blanc :

Pourquoi la prospection bancaire doit devenir plus ciblée

1. Un marché plus dense… mais plus complexe

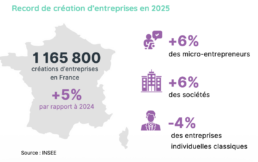

Le tissu entrepreneurial n’a jamais été aussi dynamique :

plus d’1,16 million de créations d’entreprises en France en 2025 une grande diversité de profils (indépendants, TPE, PME) des cycles de vie plus rapides Le problème n’est plus de trouver des prospects.

Le problème, c’est identifier les bons

Le problème, c’est identifier les bons

2. Des approches traditionnelles à bout de souffle

Historiquement, la prospection reposait sur :

le réseau local les recommandations l’initiative des conseillers Ces méthodes fonctionnent encore… mais elles sont limitées.

Aujourd’hui, elles entraînent :

une prospection réactive (on intervient trop tard) une dispersion des efforts commerciaux un manque de priorisation Résultat : beaucoup d’efforts pour peu d’impact.

3. Un coût commercial sous-estimé

Une prospection mal ciblée, c’est :

des rendez-vous inutiles du temps perdu et surtout un coût d’opportunité énorme Chaque heure passée sur un mauvais prospect, c’est une heure en moins pour :

accompagner un client à potentiel détecter un projet financer une croissance Dans un modèle basé sur la relation long terme, c’est critique.

La donnée : le levier clé d’une prospection efficace

1. Mieux comprendre son marché

La donnée permet de structurer un marché devenu illisible.

On peut analyser :

les entreprises (activité, rentabilité, croissance) les secteurs (dynamique, concurrence, risques) les territoires (zones en développement, densité économique) Résultat : une vision claire des opportunités.

2. Identifier les bons prospects

Grâce à la donnée, on ne prospecte plus “au hasard”.

On cible :

les entreprises en croissance celles avec une trésorerie à optimiser celles en phase d’investissement celles en difficulté (besoin de financement) La prospection devient sélective et intelligente.

3. Intervenir au bon moment

C’est le point le plus important.

Les besoins bancaires apparaissent à des moments clés :

création d’entreprise croissance investissement transmission tension de trésorerie Une bonne prospection, ce n’est pas juste qui contacter. C’est surtout quand le faire

De la prospection réactive à une approche proactive

La vraie transformation est là. Avant le conseiller attend que le client exprime un besoin. Aujourd’hui il anticipe les besoins grâce à la donnée

Concrètement :

il prépare mieux ses rendez-vous il arrive avec des insights il apporte du conseil La banque passe d’un rôle de fournisseur à partenaire stratégique.

Comment mettre en place une prospection ciblée ?

1. Prioriser plutôt que prospecter massivement

Tout le monde n’est pas une cible.

Il faut définir :

un cœur de cible des critères de potentiel des signaux d’opportunité 2. Intégrer la donnée dans les outils existants

Un point clé (et souvent raté) :

Si la donnée n’est pas dans le CRM, elle ne sera pas utilisée.

Les bonnes pratiques :

intégration API données visibles directement dans les fiches clients signaux intégrés dans les outils commerciaux 3. Accompagner les équipes

La data ne sert à rien si elle n’est pas utilisée.

Il faut :

former les conseillers montrer des cas concrets prouver l’impact business L’adoption est aussi importante que la techno

Conclusion : vers une prospection plus intelligente

La prospection bancaire est en train de changer profondément.

Les approches traditionnelles montrent leurs limites face :

à la densité du marché à la concurrence aux attentes des dirigeants La donnée devient un levier stratégique.

Elle permet de :

mieux comprendre le marché cibler les bons prospects intervenir au bon moment améliorer la performance commerciale Et surtout :

👉 Elle transforme la relation bancaire

👉 En une relation plus proactive, plus pertinente, plus utile

👉 En une relation plus proactive, plus pertinente, plus utile