La diminution du nombre d’agences bancaires face à l’augmentation du nombre de commerces de proximité : un paradoxe territorial qui redéfinit la notion d’accompagnement de proximité

Publié le 7 avril 2026 I Guide pratique I Rédigé par Océane Lenain

Depuis une dizaine d’années, les réseaux bancaires ont engagé un mouvement de rationalisation de leur présence locale. Cette transformation s’explique par plusieurs facteurs structurants :

-

- La montée en puissance des usages digitaux

- L’évolution des besoins clients notamment avec l’essor des indépendants

- Une pression accrue sur les coûts du modèle retail

Progressivement, les agences physiques ont vu leur rôle, leur format et leur implantation repensés. Dans le même temps, une dynamique inverse s’observe sur le tissu économique : le nombre d’entreprises, en particulier de micro-entrepreneurs, ne cesse de croître.

Ce segment des professionnels constitue pourtant un pilier stratégique pour les banques, représentant entre 30 et 40 % du produit net bancaire d’une banque régionale, avec un revenu moyen par client pouvant atteindre jusqu’à quatre fois celui d’un particulier (source : Yellow Advisory).

Dès lors, une question centrale émerge : comment concilier la réduction du maillage territorial des banques avec l’importance croissante du marché des professionnels, fortement demandeur de proximité et de conseil ?

C’est à cette tension que nous nous sommes intéressés, en analysant la couverture territoriale des agences bancaires face à l’évolution du nombre d’établissements dans les métiers de proximité. En termes de méthodologie, nous avons comparé :

-

- Le nombre d’agences bancaires en répertoriant les établissements dont l’activité principale relève du code APE 6419Z – Autres intermédiations monétaires.

- Le nombre d’établissements dans les métiers de proximité en combinaison 5 grandes catégories d’activités (Commerces alimentaires, Commerces non alimentaires, Restaurants, cafés et bars, Artisanat et services, Hôtels et chambres d’hôtes).

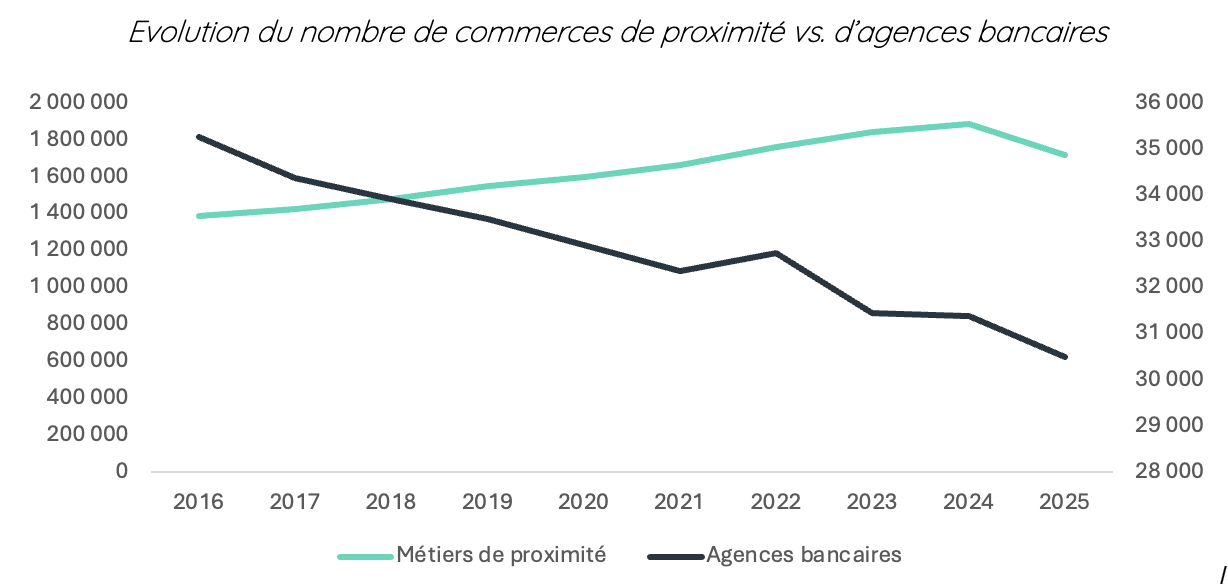

Depuis plusieurs années, une évolution contraire entre commerces de proximité et agences bancaires

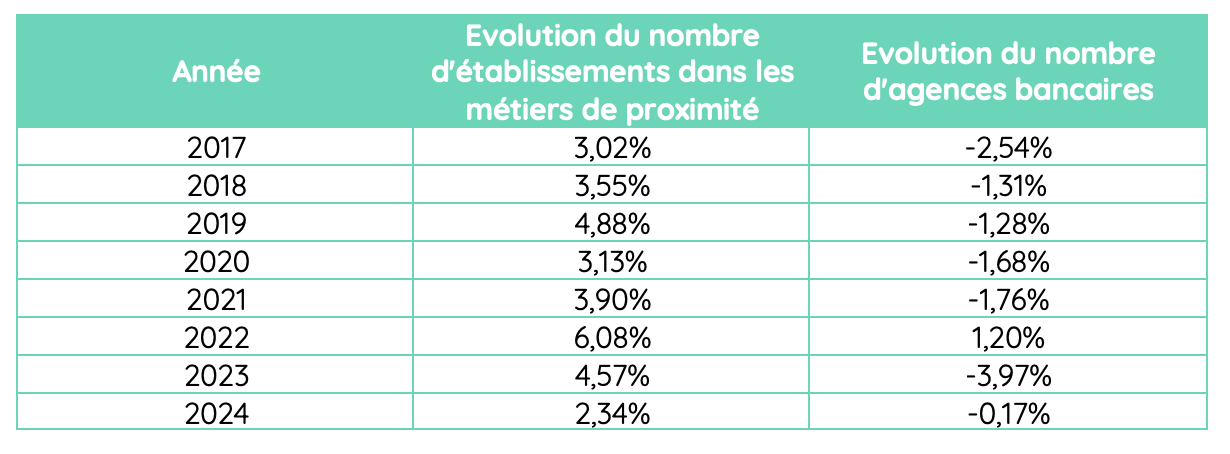

L’analyse des évolutions du nombre d’établissements dans les métiers de proximité vs. dans les agences bancaires entre 2017 et 2024 met en lumière une dynamique contrastée.

VS.

Une baisse continue du nombre d’agences bancaires

En parallèle, le réseau d’agences bancaires suit une trajectoire inverse.

À l’exception de 2022 (+1,20 %), la tendance est globalement à la réduction du nombre d’agences physiques.

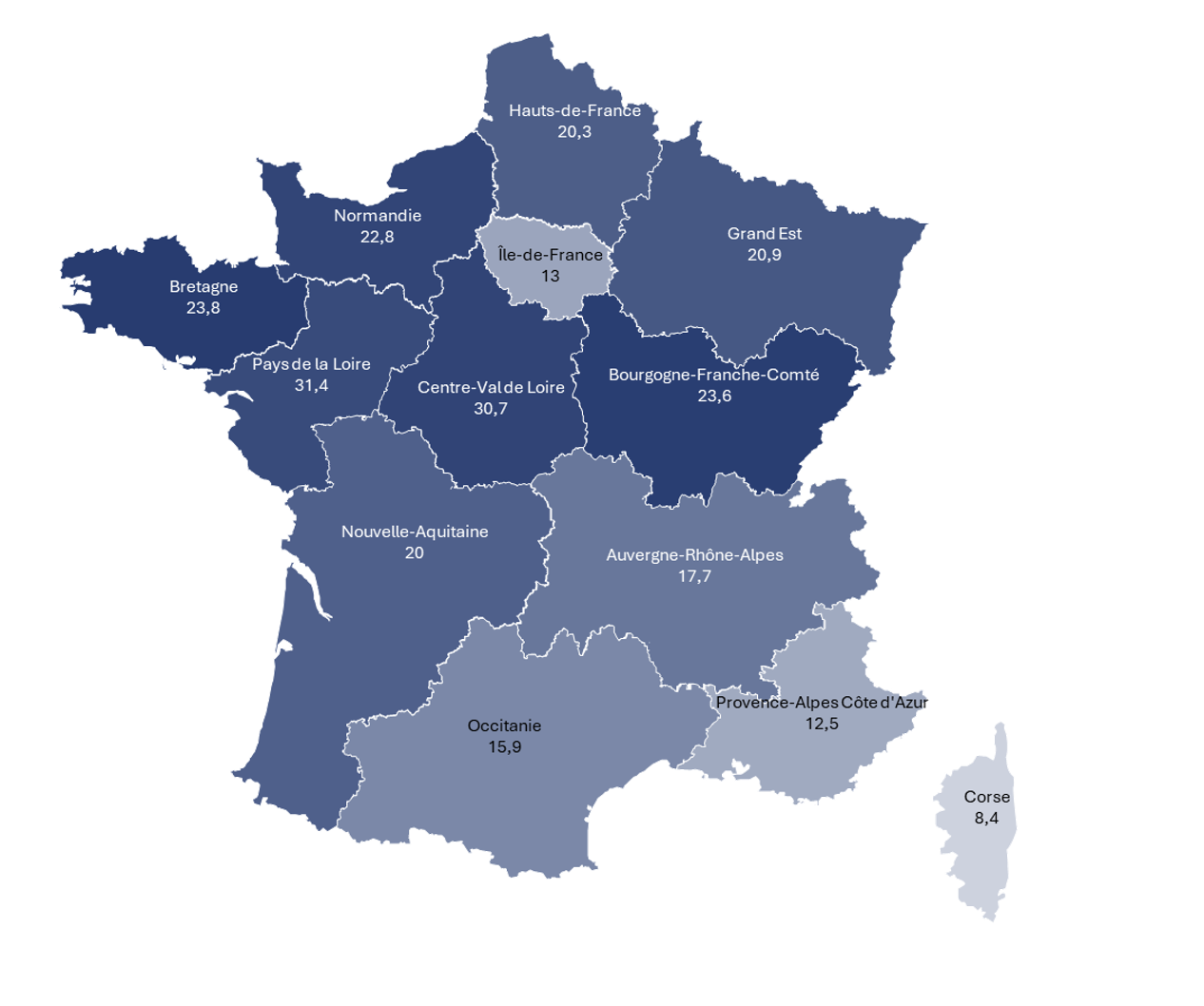

Des densités d’agences bancaires contrastées selon les régions

Au-delà de la tendance nationale à la réduction du nombre d’agences bancaires, l’analyse de la densité d’agences par région révèle des disparités territoriales significatives.

L’indicateur présenté correspond au nombre d’agences rapporté au nombre d’établissements dans les métiers de proximité, permettant de comparer le niveau d’équipement bancaire des différentes régions. Nous mesurons le nombre d’agences bancaires pour 1 000 établissements de proximité.

1. Les régions les mieux dotées

Certaines régions présentent une densité d’agences relativement élevée. C’est notamment le cas des régions Pays de la Loire et Centre Val de Loire avec des densités de plus de 30 agences pour 1 000 établissements de proximité (respectivement 31,4 et 30,7).

Ces territoires partagent plusieurs caractéristiques communes. Il s’agit souvent de régions où le maillage territorial est historiquement dense, le tissu économique repose fortement sur les TPE/ PME, l’artisanat et les commerces de proximité, et les villes moyennes et les bourgs structurent l’activité économique locale.

Dans ces contextes, les agences bancaires jouent traditionnellement un rôle important dans l’accompagnement des acteurs économiques locaux et dans l’accès aux services financiers.

2. Des densités plus faibles dans les régions très urbanisées

À l’inverse, certaines régions présentent des densités plus faibles d’agences bancaires dont l’Ile de France avec la densité la plus faible à 13 ou encore l’Occitanie avec une densité de 16.

Dans les régions très urbanisées comme l’Île-de-France, cette densité plus faible peut s’expliquer par plusieurs facteurs

-

- une forte concentration des établissements de proximité dans des petites zones géographiques

- un regroupement des réseaux bancaires

- ou un recours plus important aux services bancaires numériques

Dans ces territoires, une agence peut couvrir un bassin de clientèle plus large que dans les régions rurales ou semi-rurales.

La répartition régionale des agences bancaires reflète donc largement la structure géographique et économique des territoires. Dans les régions caractérisées par un tissu économique plus diffus, un réseau dense de petites communes et une économie locale reposant quasiment exclusivement sur les commerces de proximité, la présence bancaire demeure plus importante afin de garantir une accessibilité minimale aux services financiers. À l’inverse, dans les territoires très urbanisés, la concentration de la population et la transformation des usages bancaires favorisent une optimisation du réseau d’agences.

Vers une transformation de l’accompagnement bancaire

Ces écarts de densité soulèvent néanmoins des enjeux importants en matière d’équité territoriale d’accès aux services bancaires. La poursuite de la réduction des réseaux physiques pourrait accentuer les difficultés d’accès aux services financiers dans certains territoires. Ces transformations peuvent engendrer un risque de déconnexion territoriale. La réduction des agences pourrait entrainer une perte de connaissance fine du tissu économique local et une relation moins personnalisée pour les entrepreneurs, pourtant demandeurs de ces types d’accompagnement. En effet, le besoin d’accompagnement humain reste fortement ancré chez les dirigeants de TPE et de PME. 82 % d’entre eux considèrent qu’un conseil plus personnalisé améliorerait significativement leur satisfaction et leur fidélité (source : Observatoire des TPE Bpifrance, 2023).

Dans ce contexte, l’agence bancaire conserve un rôle clé : lieu d’échange, de conseil et de proximité, elle s’inscrit au cœur de la relation avec les professionnels, d’autant plus lorsqu’elle est implantée à proximité de leur activité.

Rédigé par Océane Lenain

Océane, COO (Chief Operating Officer), assure le lien entre le produit et le commerce. Elle rédige des guides pratiques qui montrent aux utilisateurs comment utiliser les fonctionnalités de la plateforme à travers des cas d'usage concrets, facilitant ainsi leur prise en main rapide et efficace.