Baromètre des défaillances d’établissements en France : 3ème édition – mars 2025

Publié le 26 mars 2025 I Accompagnement I Rédigé par Fabio Giralt et Yann Fontaine

INTRODUCTION, METHODOLOGIE & DEFINITION

In Extenso et Atometrics publient la troisième édition du Panorama des défaillances en France, un baromètre trimestriel qui analyse l’évolution des défaillances d’entreprises avec une méthodologie singulière.

En se concentrant sur les établissements (SIRET) plutôt que sur les unités légales (SIREN), notre approche différenciante propose une lecture complémentaire et plus détaillée des impacts économiques locaux. Chaque trimestre, nous mettons à jour cette analyse pour suivre les tendances et fournir des données clés sur les défaillances et leur évolution.

Définition de la défaillance

Une défaillance se définit comme l’incapacité d’une entreprise à honorer ses obligations financières, entraînant un redressement ou une liquidation judiciaire (voir l’édition 1 pour plus de précisions).

PRINCIPAUX RÉSULTATS

Pour cette troisième édition, nous avons analysé les défaillances enregistrées sur la période de janvier à février 2025 en comparaison aux défaillances sur même période en 2024.Nous avons également étudié le secteur du transport routier en particulier.

Stabilisation du nombre de défaillances d’établissements en ce début d’année

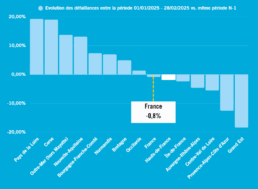

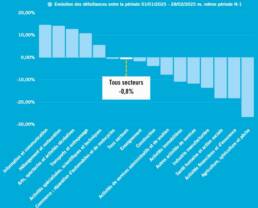

Les résultats montrent une stabilisation globale des défaillances en France. Sur les 2 premiers mois de l’année 2025, la France a enregistré 18 220 défaillances d’établissements, soit une très faible baisse de 0,8 % par rapport à la même période en 2024 . Sur l’ensemble de l’année 2024, le nombre de défaillances se chiffre à 105 120.

Cette stabilisation est cohérente avec le ralentissement observé dans la dernière édition de notre baromètre, en décembre.

UNE STABILISATION QUI MASQUE DE FORTES DISPARITES REGIONALES ET SECTORIELLES OU PAR TAILLE D’ENTREPRISE

Une situation contrastée par régions

L’évolution globale des défaillances en France affiche une stabilisation, mais cette tendance nationale dissimule des dynamiques régionales profondément contrastées. Certaines zones, comme les Pays de la Loire (+19,3%) et la Corse (+19,1%), enregistrent une forte hausse des défaillances, tandis que d’autres, comme PACA (-2,6%) ou le Grand Est (-18,4%), semblent avoir déjà passé le pic de la crise.

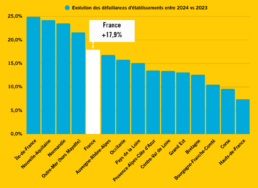

Pour la Corse et les Pays de la Loire, cette divergence pourrait s’expliquer par un décalage temporel : en 2024, ces deux régions avaient connu des progressions moins marquées (+9,6% et +15,1% respectivement) que la moyenne nationale (+17,9%) :

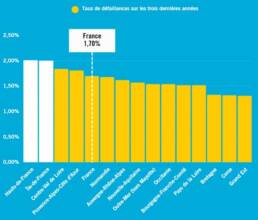

Si nous prenons un peu plus de recul, nous constatons que la Corse semble structurellement moins impactée, avec un taux de défaillance de 1,32%, contre 1,70% pour l’ensemble des régions :

Une situation contrastée par secteurs d’activités

Le baromètre met également en évidence une forte disparité entre les secteurs.

Certains secteurs ont vu leur nombre de défaillances augmenter sur les deux premiers mois de l’année 2025 (par rapport aux deux premiers mois de 2024). C’est le cas de l’hébergement / restauration par exemple (+14,5% par rapport à début 2024 pour ce secteur) qui reste d’ailleurs la catégorie avec le taux de défaillance le plus élevé (à 5,1%, quand la moyenne tous secteurs confondus est à 1,7%).

Il y a 3 mois, nous remarquions que les secteurs de l’immobilier et du transport étaient particulièrement frappés (enregistrant une progression des défaillances près deux fois supérieure à la moyenne nationale, sur la période de janvier à novembre). Si la courbe semble s’inverser pour l’immobilier (-10,9% de défaillances début 2025 par rapport à début 2024), ce n’est pas le cas pour le secteur des transports (+10,9%).

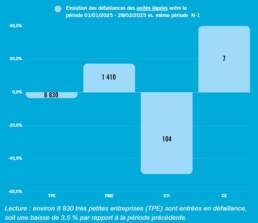

Une situation contrastée par tailles d’entreprises

Au trimestre dernier, nous observions que les ETI (entreprises de taille intermédiaire) étaient les plus impactées par les hausses des défaillances de 2024 (+125%). Aujourd’hui, nous constatons l’inverse : ce groupe d’entreprise affichent moins de défaillances en ce début d’année que début 2024 (-49%).

La situation à suivre avec grande attention est donc celle des PME, qui continuent à voir leur situation se dégrader : environ 1410 entrées en défaillance début 2025, soit une hausse de 17,3% par rapport à la période précédente.

A l’inverse, les TPE affichent quant à elles une baisse des défaillances : environ 8830, soit une baisse de 3,5% par rapport à la période précédente.

FOCUS SUR LE SECTEUR DU TRANSPORT ROUTIER DE MARCHANDISE

Le secteur du transport routier de marchandises connaît une dégradation continue depuis 2022, avec une augmentation des défaillances qui, bien qu’ayant ralenti en 2025 (+10,9%), contraste avec la tendance nationale (-0,8%).

La situation diffère sensiblement entre les deux sous-secteurs :

– le transport de proximité (code 49.41B) enregistre une hausse préoccupante de 16,4% des défaillances,

– le fret interurbain (49.41A) montre une progression plus modérée (+2,2%).

Cette divergence se reflète dans les taux de défaillance respectifs (13,2% pour le local contre 6,6% pour l’interurbain), tous deux supérieurs à la moyenne française (1,7%).

L’analyse géographique révèle aussi des disparités importantes.

Le transport local est particulièrement en difficulté dans les régions urbanisées comme l’Île-de-France et la PACA. Les taux de défaillances dépassent 15% À l’inverse, certaines régions comme la Corse sont moins affectées.

Pour le fret longue distance, la Normandie est la région la plus vulnérable (9,7%), suivie des Hauts-de-France (8,4%).

Les établissements de transport routier font donc face à des défis spécifiques influencés par des facteurs économiques locaux et la nature de leurs activités.

Pour répondre à ces défis, des solutions existent : diversification des revenus, meilleure gestion des ressources, modernisation des flottes. Elles sont détaillées dans l’article de notre partenaire : « 5 conseils pour bien gérer une entreprise de transport routier ».

CONCLUSION

Cette troisième édition du Baromètre des défaillances d’établissements en France met en lumière une situation économique complexe et contrastée. Le ralentissement observé au dernier trimestre a laissé place à une stabilisation du nombre de défaillances, laissant espérer que le pic est désormais derrière nous.

Toutefois, cette analyse globale ne doit pas masquer les disparités persistantes entre les régions, les secteurs d’activité et les entreprises de différentes tailles.

Le focus sur le transport routier révèle ainsi des degrés de tension variables : le transport routier interurbain connaît des difficultés particulièrement marquées par rapport au transport de proximité.

Ces résultats soulignent la nécessité de mesures différenciées pour accompagner les entreprises fragilisées, en tenant compte des spécificités sectorielles et territoriales.

In Extenso et Atometrics poursuivront leur mission d’analyse et de veille économique, en fournissant des données précises et des éclairages pertinents pour mieux comprendre les dynamiques en cours et anticiper les évolutions futures. Ce baromètre trimestriel reste un outil indispensable pour les décideurs, les acteurs économiques et les territoires, afin d’agir efficacement face aux défis qui s’annoncent.

POUR ALLER PLUS LOIN

- Téléchargez le rapport complet du baromètre : Baromètre complet – troisième édition (mars 2025)

- Consultez l’article de notre partenaire In Extenso : « 5 conseils pour bien gérer une entreprise de transport routier »

- Consulter la première édition :

- Rapport complet : Baromètre complet – première édition (septembre 2024)

- Article d’analyse : « Baromètre des défaillances d’établissements en France : une analyse unique signée In Extenso et Atometrics »

- Consulter la deuxième édition :

- Rapport complet : Baromètre complet – deuxième édition (décembre 2024)

- Article d’analyse : « Baromètre des défaillances d’établissements en France : une analyse unique signée In Extenso et Atometrics »

- Contactez-nous pour découvrir la solution atometrics : https://atometrics.com/contact/

- Suivez-nous sur LinkedIn : https://www.linkedin.com/company/atometrics/

Fabio Giralt

Fabio, data scientist chez atometrics, apporte son expertise dans la collecte, le traitement, la modélisation et l'interprétation des données.

Yann Fontaine

Yann, directeur marketing chez atometrics, apporte son expertise métier acquise lors de ces expériences passées chez les professionnels du chiffre.