Comment mener à bien l’évaluation des capitaux propres d’une entreprise ?

Publié le 10 mai 2023 I Valorisation I Rédigé par Sylvain Gilibert

1. Quels éléments devez-vous demander ?

Focus sur les éléments financiers

Pour mener à bien une évaluation d’entreprise, le premier point d’attention porte sur l’accès à des données financières fiables sur la société. Voici une liste non-exhaustives d’éléments à récolter :

- Les états financiers historiques de la société (bilans, comptes de résultats et les flux de trésorerie) pour les 3 à 5 dernières années avant la date de valorisation

- Les informations historiques détaillées sur les actifs et les passifs de la société, pouvant être contenues dans les annexes des comptes annuels (détail des immobilisations corporelles et incorporelles, des stocks, des créances et des dettes).

- Les informations historiques sur les évènements exceptionnels : l’objectif sera d’identifier les produits et charges non liés aux opérations courantes.

- Les informations prospectives sur les performances de la société. Le client peut vous communiquer son business plan sur les 3 à 5 prochaines années. Ce dernier sera retraité et challengé à l’occasion de l’exercice de valorisation.

Focus sur les éléments business

En complément des éléments financiers, un volet important de l’évaluation est la compréhension du business model de la société et de son potentiel. Pour cela, voici quelques suggestions d’éléments à obtenir :

- Les détails sur la répartition des revenus et les objectifs stratégiques sur ce thème

- Les détails sur la répartition des dépenses et les éventuels fournisseurs ou prestataires clés de l’activité

- Les informations sur les contrats en cours et à venir

- Les informations sur la stratégie de l’entreprise et les projets futurs, y compris les plans d’expansion, les projets de recherche et développement, les plans de marketing…

Focus sur les éléments organisationnels

Pour avoir une vision globale de la société, des éléments sur sa structure sont importants :

- Les informations sur l’équipe de direction de la société, avec des détails sur le niveau de séniorité et d’expertise de chacun, ainsi que sur les personnes clés au sein de l’entreprise.

- Les informations sur la structure de la propriété de la société, avec des informations sur les actionnaires et les accords d’actionnaires

Focus sur les éléments de marché

Enfin, la valorisation d’une entreprise doit prendre en compte des facteurs externes sur l’environnement dans lequel évolue la société. Il est donc capital de comprendre le marché grâce à :

- Des informations sur les concurrents de la société et les tendances au sein de son marché.

- Des informations sur les réglementations et les exigences légales applicables au secteur d’activité de l’entreprise étudiée.

- Des éléments sur les barrières à l’entrée au sein de ce secteur d’activité

2. Quelles sont les principales méthodes d’évaluation ?

Focus sur les méthodes basées sur les revenus

Les méthodes basées sur les revenus consistent à déterminer la valeur actuelle des flux de trésorerie futurs générés par l’entreprise.

- Dans cette catégorie, la méthode la plus courante est le DCF (Discounted Cash-Flow ou actualisation des flux de trésorerie futurs). Elle considère la valeur de l’entreprise comme la valeur actuelle des flux futurs que l’entreprise génèrera. Cette méthode repose sur trois composantes majeures :

– Les flux de trésorerie (ou « cash flows »), servant de base à l’application de la méthode. Les flux de trésorerie doivent rendre compte des flux futurs revenant aux créanciers et/ou aux investisseurs.

– Le taux d’actualisation permet d’estimer la valeur des flux futurs à la date de l’évaluation en prenant en compte la valeur temps de l’argent et la rémunération de l’accès au financement. Le taux d’actualisation doit être choisi en cohérence avec le type de flux de trésorerie.

– La perspective d’une continuité de l’exploitation de l’entreprise peut être appréhender à travers la Valeur Terminale. Il s’agit de sa valeur de revente théorique à la fin de la période couverte par le prévisionnel

– A contrario, la méthode de la valeur liquidative repose sur l’hypothèse d’une liquidation de la société, impliquant la liquidation des actifs et le remboursement de la dette éventuelle.

- La méthode DDM (Dividend Discounted Model ou actualisation des dividendes) fait également partie de cette catégorie. Elle est utilisée pour les entreprises qui ont une politique stable de versement des dividendes à leurs actionnaires. Elle consiste à estimer les flux futurs attendus de l’entreprise sous forme de dividendes, puis à les actualiser en utilisant un taux d’actualisation approprié.

- D’autres variantes basées sur les revenus existent. C’est notamment le cas de la méthode du revenu résiduel qui se base sur la valeur comptable des capitaux propres et leur ajoute (ou retranche) le résultat de la capitalisation des revenus générés par l’entreprise en excès (en deçà) de ses coûts d’accès au financement.

Focus sur les méthodes par analogie

Les méthodes par analogie, également appelées méthodes des comparables ou multiples, sont fondées sur l’observation de références de marché. Il s’agit d’estimer la valeur de l’entreprise en prenant pour référence l’analyse de transactions ou de sociétés cotées comparables. La notion de comparabilité peut notamment porter sur une similitude de secteurs d’activité, de taille, de structure financière, de contexte de transaction… Parmi les méthodes par analogie, on distingue les comparables boursiers et les transactions comparables :

- La méthode des comparables boursiers consiste à comparer l’entreprise avec d’autres entreprises cotées en bourse ayant des caractéristiques similaires. Les ratios financiers tels que le PER (ratio cours/bénéfices) ou le P/B (ratio cours/valeur comptable) sont utilisés pour évaluer la valeur la société cible.

- La méthode des transactions comparables consiste à identifier des transactions de sociétés ayant des caractéristiques similaires à l’entreprise évaluée. Il s’agira alors d’exprimer la valeur de cession en fonction d’un agrégat économique de la société cédée afin d’obtenir des multiples de valorisation (tels que des multiples d’EBITDA ou de chiffre d’affaires par exemple).

Focus sur les méthodes patrimoniales

Les méthodes patrimoniales reposent sur l’analyse de l’actif net d’une entreprise, c’est-à-dire la différence entre ses actifs et ses passifs. Parmi les méthodes patrimoniales, la plus courante est la méthode de l’Actif Net Réévalué.

- L’Actif Net Réévalué consiste à estimer la valeur de tous les actifs et passifs tangibles d’une entreprise, puis à ajouter la prise en compte de la valeur des actifs incorporels (propriété intellectuelle, brevets, marques…). Cette méthode est souvent utilisée pour évaluer des entreprises avec une forte quantité d’actifs tangibles. Elle est particulièrement adaptée par exemple pour des sociétés immobilières, des sociétés d’investissement ou des entreprises industrielles et manufacturières.

- L’analyse du coût de remplacement fait également partie des méthodes patrimoniales. Cette approche implique l’estimation des investissements nécessaires à recréer un actif d’égale valeur, ainsi les coûts d’opportunité (pertes de part de marché résultant du délai de « remplacement »). Cette méthode s’applique notamment pour certaines startups ayant développé des technologie peu matures.

Méthode d’évaluation

Avantages

Inconvénients

> Méthode DCF (Discounted Cash Flow)

> Méthode de l’actif net réévalué

> Méthode du Revenu Résiduel

> Méthode des comparables

- Prend en compte la temporalité et le potentiel futur de l’entreprise

- Appréhende les spécificités de l’entreprise analysée

- S’appuie directement sur les revenus destinés aux actionnaires pour évaluer les titres

Convient aux entreprises ayant des politiques de distribution de dividendes stables

- S’appuie sur la comptabilité de l’entreprise comme point de départ

- Tient compte la valeur marchande des actifs

Convient aux entreprises ayant des actifs tangibles importants

- Prend en compte le potentiel / les futurs résultats de l’entreprise

- Evite les hypothèses de croissance long-terme

- Prend en compte la réalité des transactions du marché

- La prévision des flux de trésorerie futurs peut être difficile et incertaine

- La valeur de l’entreprise dépend fortement des hypothèses de croissance (croissance à l’infinie) et du taux d’actualisation

- La prévision des flux de trésorerie futurs peut être difficile et incertaine

- La valeur de l’entreprise dépend fortement des hypothèses de croissance (croissance à l’infinie) et du taux d’actualisation

- Il peut exister des difficultés dans l’estimation de lav valeur de marché des actifs incorporels complexes

- La méthode sous-entend une liquidité des actifs corporels évalués, qui n’est pas certaine

- L’estimation des revenus résiduels peut être incertaine

- il est difficile de trouver des informations publiques fiables sur les transactions pour les entreprises de petites tailles.

- Les multiples disponibles sont dès lors souvent calculés sur des entreprises de grande taille et il est nécessaire de réaliser de nombreux ajustements pour palier le manque de comparabilité

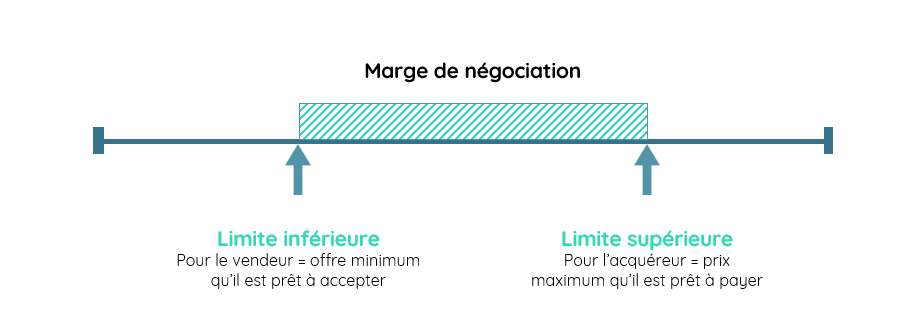

Illustration de l’intervalle de valeur

3. Quelques bonnes pratiques et erreurs à éviter

Focus sur les bonnes pratiques

Déterminez le but de l'évaluation : il est important de comprendre le contexte dans lequel intervient l’évaluation. S’agit-il d’un contexte transactionnel ? Intervient-elle dans une situation de contentieux ? La compréhension du contexte pourra avoir un impact sur les méthodes et approches utilisées

Utilisez des méthodes d'évaluation appropriées : il existe différentes méthodes d'évaluation et il est important de sélectionner la ou les méthodes d'évaluation appropriées pour la société cible en fonction de son secteur d'activité, de sa taille, de son stade de développement et de ses caractéristiques financières

Collectez des données fiables : une évaluation précise nécessite des données fiables et précises sur la société

Réalisez une analyse comparative : il peut être utile de comparer la société avec d'autres entreprises similaires dans le même secteur d'activité pour obtenir une meilleure compréhension de la valeur relative de la société

Focus sur les pratiques à éviter

Ne pas prendre en compte les risques : les risques à la fois externes (risque de marché, de changements réglementaires, d’illiquidité…) et propres à la société (concurrence, changements réglementaires, dépendance à l’égard de certains clients et fournisseurs) doivent être pris en compte dans l’évaluation

Ignorer les tendances du marché : il est utile de comparer la société avec d'autres entreprises similaires dans le même secteur d'activité pour obtenir une meilleure compréhension de la valeur relative de la société. De plus, les tendances du marché peuvent avoir un impact sur la valeur de la société

Checklist (non exhaustive) des erreurs fréquentes dans le cadre d’une valorisation de titres :

Pour rappel, vous trouverez-ici un panorama des différentes méthodes d’évaluation sur lesquelles portent ces erreurs fréquemment rencontrées

Erreurs fréquentes dans le calcul des taux d’actualisation

× Utiliser une moyenne des taux sans risque historique

× Considérer que le risque associé à l’entreprise est constant (utiliser les betas historiques)

× Utiliser un taux d’imposition théorique et non le taux réel appliqué à la société

Erreurs fréquentes dans le calcul des flux de trésorerie

× Oublier de prendre en compte les variations de BFR

× Confondre le résultat net et les cash flows

× Ne pas prendre en compte la saisonnalité des cash flows

Erreurs fréquentes dans le calcul de la valeur terminale

× Prendre un cash flow normatif peu cohérent pour calculer la valeur terminale

× Utiliser des moyennes arithmétiques au lieu de moyennes géométriques pour calculer la croissance

× Prendre un cash flow normatif peu cohérent pour calculer la valeur terminale

× Utiliser des moyennes arithmétiques au lieu de moyennes géométriques pour calculer la croissance

Erreurs fréquentes dans la compréhension et l’organisation de la valorisation

× Considérer que la valeur et le prix sont similaires

× Impliquer uniquement l’équipe financière de la société étudiée

Rédigé par Sylvain Gilibert

Sylvain, Co-fondateur d’atometrics, apporte son expertise en valorisation grâce à ses nombreuses expériences au sein du cabinet de conseil NERA. Sa connaissance approfondie du secteur lui permet de structurer des solutions innovantes et stratégiques, contribuant ainsi à la croissance de l'entreprise.