Panorama des méthodes d’évaluation d’une entreprise

Introduction

L’objectif de l’évaluation est de déterminer la valeur des capitaux propres d’une entreprise. Pour y parvenir, plusieurs méthodes d’évaluation existent, chacune avec ses avantages et ses limites.

Dans cet article, nous expliquerons les trois types de méthodes principales : les méthodes basées sur l’actualisation des revenus, les méthodes par analogie et les méthodes patrimoniales.

Focus sur les méthodes basées sur les revenus

Les méthodes basées sur les revenus consistent à déterminer la valeur actuelle des flux de trésorerie futurs générés par l’entreprise.

- Dans cette catégorie, la méthode la plus courante est le DCF (Discounted Cash-Flow ou actualisation des flux de trésorerie futurs). Elle considère la valeur de l’entreprise comme la valeur actuelle des flux futurs que l’entreprise génèrera. Cette méthode repose sur trois composantes majeures :

– Les flux de trésorerie (ou « cash flows »), servant de base à l’application de la méthode. Les flux de trésorerie doivent rendre compte des flux futurs revenant aux créanciers et/ou aux investisseurs.

– Le taux d’actualisation permet d’estimer la valeur des flux futurs à la date de l’évaluation en prenant en compte la valeur temps de l’argent et la rémunération de l’accès au financement. Le taux d’actualisation doit être choisi en cohérence avec le type de flux de trésorerie.

– La perspective d’une continuité de l’exploitation de l’entreprise peut être appréhender à travers la Valeur Terminale. Il s’agit de sa valeur de revente théorique à la fin de la période couverte par le prévisionnel

– A contrario, la méthode de la valeur liquidative repose sur l’hypothèse d’une liquidation de la société, impliquant la liquidation des actifs et le remboursement de la dette éventuelle.

- La méthode DDM (Dividend Discounted Model ou actualisation des dividendes) fait également partie de cette catégorie. Elle est utilisée pour les entreprises qui ont une politique stable de versement des dividendes à leurs actionnaires. Elle consiste à estimer les flux futurs attendus de l’entreprise sous forme de dividendes, puis à les actualiser en utilisant un taux d’actualisation approprié.

- D’autres variantes basées sur les revenus existent. C’est notamment le cas de la méthode du revenu résiduel qui se base sur la valeur comptable des capitaux propres et leur ajoute (ou retranche) le résultat de la capitalisation des revenus générés par l’entreprise en excès (en deçà) de ses coûts d’accès au financement.

Focus sur les méthodes par analogie

Les méthodes par analogie, également appelées méthodes des comparables ou multiples, sont fondées sur l’observation de références de marché. Il s’agit d’estimer la valeur de l’entreprise en prenant pour référence l’analyse de transactions ou de sociétés cotées comparables. La notion de comparabilité peut notamment porter sur une similitude de secteurs d’activité, de taille, de structure financière, de contexte de transaction… Parmi les méthodes par analogie, on distingue les comparables boursiers et les transactions comparables :

- La méthode des comparables boursiers consiste à comparer l’entreprise avec d’autres entreprises cotées en bourse ayant des caractéristiques similaires. Les ratios financiers tels que le PER (ratio cours/bénéfices) ou le P/B (ratio cours/valeur comptable) sont utilisés pour évaluer la valeur la société cible.

- La méthode des transactions comparables consiste à identifier des transactions de sociétés ayant des caractéristiques similaires à l’entreprise évaluée. Il s’agira alors d’exprimer la valeur de cession en fonction d’un agrégat économique de la société cédée afin d’obtenir des multiples de valorisation (tels que des multiples d’EBITDA ou de chiffre d’affaires par exemple).

Focus sur les méthodes patrimoniales

Les méthodes patrimoniales reposent sur l’analyse de l’actif net d’une entreprise, c’est-à-dire la différence entre ses actifs et ses passifs. Parmi les méthodes patrimoniales, la plus courante est la méthode de l’Actif Net Réévalué.

- L’Actif Net Réévalué consiste à estimer la valeur de tous les actifs et passifs tangibles d’une entreprise, puis à ajouter la prise en compte de la valeur des actifs incorporels (propriété intellectuelle, brevets, marques…). Cette méthode est souvent utilisée pour évaluer des entreprises avec une forte quantité d’actifs tangibles. Elle est particulièrement adaptée par exemple pour des sociétés immobilières, des sociétés d’investissement ou des entreprises industrielles et manufacturières.

- L’analyse du coût de remplacement fait également partie des méthodes patrimoniales. Cette approche implique l’estimation des investissements nécessaires à recréer un actif d’égale valeur, ainsi les coûts d’opportunité (pertes de part de marché résultant du délai de « remplacement »). Cette méthode s’applique notamment pour certaines startups ayant développé des technologie peu matures.

Méthode d’évaluation

Avantages

Inconvénients

> Méthode DCF (Discounted Cash Flow)

> Méthode de l’actif net réévalué

> Méthode du Revenu Résiduel

> Méthode des comparables

- Prend en compte la temporalité et le potentiel futur de l’entreprise

- Appréhende les spécificités de l’entreprise analysée

- S’appuie directement sur les revenus destinés aux actionnaires pour évaluer les titres

Convient aux entreprises ayant des politiques de distribution de dividendes stables

- S’appuie sur la comptabilité de l’entreprise comme point de départ

- Tient compte la valeur marchande des actifs

Convient aux entreprises ayant des actifs tangibles importants

- Prend en compte le potentiel / les futurs résultats de l’entreprise

- Evite les hypothèses de croissance long-terme

- Prend en compte la réalité des transactions du marché

- La prévision des flux de trésorerie futurs peut être difficile et incertaine

- La valeur de l’entreprise dépend fortement des hypothèses de croissance (croissance à l’infinie) et du taux d’actualisation

- La prévision des flux de trésorerie futurs peut être difficile et incertaine

- La valeur de l’entreprise dépend fortement des hypothèses de croissance (croissance à l’infinie) et du taux d’actualisation

- Il peut exister des difficultés dans l’estimation de lav valeur de marché des actifs incorporels complexes

- La méthode sous-entend une liquidité des actifs corporels évalués, qui n’est pas certaine

- L’estimation des revenus résiduels peut être incertaine

- il est difficile de trouver des informations publiques fiables sur les transactions pour les entreprises de petites tailles.

- Les multiples disponibles sont dès lors souvent calculés sur des entreprises de grande taille et il est nécessaire de réaliser de nombreux ajustements pour palier le manque de comparabilité

Conclusion

Ce panorama des différentes méthodes d’évaluation est non exhaustif. Il est d’ailleurs fondamental d’adopter une approche multifactorielle et donc de croiser plusieurs méthodes afin d’obtenir une estimation fiable de la valeur de l’entreprise.

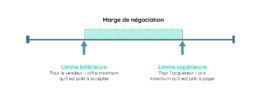

Enfin, l’évaluation n’est pas une science exacte et elle doit se limiter à la fixation d’un intervalle de valeur.

En effet, le prix d’un actif dépend in fine d’une négociation et d’un accord entre un acheteur et un vendeur. Si ce prix s’établit forcément entre le prix minimum que le vendeur est prêt accepter d’une part et le prix maximum que l’acquéreur est prêt à payer d’autre part, le niveau de ces deux bornes dépend des meilleures alternatives disponibles pour les deux parties.

A titre d’exemple, un vendeur pressé et contraint à la vente ne placera pas le prix minimum acceptable au même niveau qu’un cédant potentiel hésitant à vendre ou à vivre confortablement de l’exploitation de son actif.

Illustration de l’intervalle de valeur