Evaluation des capitaux propres d’une entreprise – Méthode basée sur les revenus futurs

Publié le 30 mai 2023 I Valorisation I Rédigé par Sylvain Gilibert

Notions importantes

Distinguer valeur d’entreprise et des capitaux propres

Il est primordial de bien distinguer la valeur d’une entreprise et la valeur de ses capitaux propres

1.La valeur d’entreprise (ci-après « Valeur d’Entreprise » ou « VE »)

- Elle représente la valeur économique globale d’une société. Elle agrège la valeur de son activité propre et des actifs non liés non opérationnels qu’elle détient (placements, ou excédent de trésorerie par exemple)

- Cette valeur est générée par les financements apportés par tous les investisseurs (actionnaires et créanciers)

2.La valeur des capitaux propres (ci-après « Valeur des Capitaux Propres » ou « VCP ») :

-

Représente la valeur qui revient aux actionnaires uniquement

-

Si elle peut être calculée de manière directe pour les entreprises cotées notamment, pour les petites entreprises, elle est plus généralement obtenue de manière indirecte en calculant la Valeur d’Entreprise dans un premier temps, puis en la retraitant de l’impact de la structure financière (et notamment des dettes long-terme

Distinguer valeur et prix

Attention de bien comprendre et expliquer la différence entre valeur et prix.

1. La valeur

-

Il s’agit d’une estimation économique obtenue à partir de méthodes d’évaluation.

-

Elle repose sur :

-

Des hypothèses financières et économiques (croissance, rentabilité, risque)

-

Une approche rationnelle et théorique

-

Un point de vue objectif, indépendant d’un acheteur ou vendeur spécifique

-

2.Le prix

- Il s’agit du montant réel payé par un acheteur à un vendeur lors d’une transaction.

- Il est influencé par de nombreux facteurs :

- L’offre et la demande : plusieurs acheteurs peuvent faire monter le prix

- Les intérêts stratégiques : un acquéreur peut accepter un prix plus élevé s’il bénéficie de synergies

- Le pouvoir de négociation : la situation financière du vendeur peut impacter le prix

- Les conditions du marché : une crise peut faire baisser le prix des transactions

« Le prix, c’est ce que vous payez, la valeur, c’est ce que vous obtenez »1

(1) Warren Buffet

Quelle approche utiliser ?

Adopter une approche prudente

- Utiliser une approche multifactorielle, c’est à dire plusieurs sources et des approches/méthodes différentes (idéalement mutuellement corroboratives).

- En cas d’écart important entre les résultats indiqués par deux méthodes, comprendre la raison de cet écart et ne pas en faire une moyenne pour conclure

- Documenter chaque étape de ses travaux en précisant bien ses sources et ses hypothèses de calcul

- Effectuer des vérifications de cohérence et une analyse de la sensibilité des vos résultats aux hypothèses (taux d’actualisation, croissance long-terme par exemple)

- Proposer une fourchette de valeurs mais pas une valeur unique

- Expliquer les limites d’un avis de valeur à votre client: la valorisation n’est pas une science exacte et s’établit dans un contexte et une temporalité

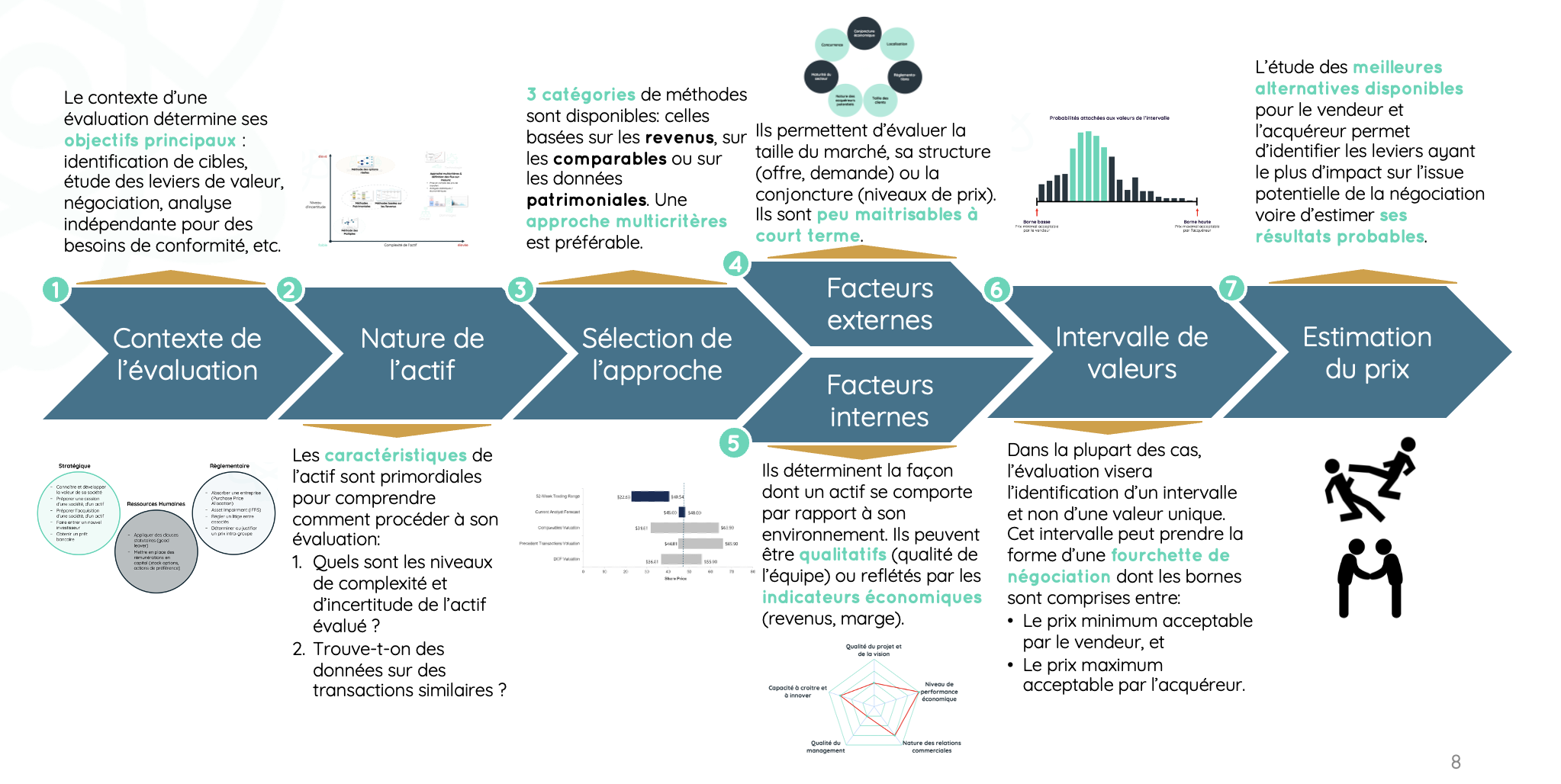

Les 7 étapes indispensables d’une évaluation

Principales méthodes d’évaluation

Nous nous concentrons sur l’estimation de la Valeur d’Entreprise (et donc sur l’estimation indirecte de la Valeur des Capitaux Propres). Trois méthodes principales sont utilisées.

Méthode patrimoniale

La principale méthode patrimoniale consiste à estimer la Valeur d’Entreprise en se basant sur ses comptes pour appréhender son patrimoine (c’est-à-dire ses actifs et ses passifs), tout en ajustant leur valeur comptable pour mieux refléter la réalité économique.

Méthode des comparables de marché

La Valeur d’Entreprise est déterminée à partir de références de transactions ayant porté sur des entreprises comparables ou la valeur de marché de sociétés cotées comparables

Méthode basée sur les revenus (actualisation des flux de trésorerie futurs)

La Valeur d’Entreprise est calculée en actualisant les flux de trésorerie futurs disponibles pour tous les investisseurs, actionnaires et créanciers (ci-après « Flux de trésorerie disponibles »)

Méthode basée sur les revenus futurs

Principes de la Méthode basée sur les revenus futurs

- La Valeur d’Entreprise (VE) est calculée comme la valeur actuelle des Flux de Trésorerie Disponibles que l’entreprise génèrera pour ses investisseurs (actionnaires et créanciers)

- L’actualisation de ces flux futurs repose sur l’utilisation d’un taux d’actualisation correspondant au coût des ressources financières mobilisées par l’entreprise pour financer son activité (capital et dettes, donc)

- Dans le cas d’une hypothèse de continuité de l’activité de l’entreprise, les modèles d’évaluation incorporent également une Valeur Terminale à la fin du prévisionnel (1)

-

Une fois la Valeur d’Entreprise obtenue la Valeur des Capitaux Propres est obtenue en ajustant la Valeur d’Entreprise de la structure de financement notamment

(1) L’hypothèse de continuité de l’activité ne sera pas retenue dans l’optique d’une liquidation par exemple

Méthode pas à pas

Dans cette approche, l’obtention de la Valeur des Capitaux Propres (VCP) est obtenue par une méthode indirecte à travers les étapes suivantes:

- Calcul des Flux de Trésorerie Disponibles (pour tous les investisseurs)

- Estimation du taux d’actualisation

- Estimation de la Valeur Terminale

- Calcul de la Valeur d’Entreprise (VE)

- Calcul de la Valeur des Capitaux Propres (VCP) en prenant en compte la structure de financement de la société évaluée

1. Calcul des Flux de Trésorerie Disponibles (FTD)

Les Flux de Trésorerie Disponibles reflètent les performances économiques de l’entreprise en intégrant les investissements nécessaires à son fonctionnement. Ils peuvent être calculés à partir de plusieurs agrégats (1)

1 Il est également possible de calcul le Flux de Trésorerie Disponible en partant du résultat net

Chiffre d’affaires

( – ) Charges d’exploitation (hors amortissements et dépréciations)

( – ) Impôt d’exploitation

( – ) Variation du Besoin en Fonds de Roulement

= Flux de trésorerie Opérationnel

( – ) Investissements

= Flux de trésorerie disponible (pour les actionnaires et les créanciers)

Excédent Brut d’Exploitation

( – ) Impôt d’exploitation

( – ) Variation du Besoin en Fonds de Roulement

= Flux de trésorerie Opérationnel

( – ) Investissements

= Flux de trésorerie disponible (pour les actionnaires et les créanciers)

Résultat dExploitation

( + ) Amortissements et Dépréciations

( – ) Impôt d’exploitation

( – ) Variation du Besoin en Fonds de Roulement

= Flux de trésorerie Opérationnel

( – ) Investissements

= Flux de trésorerie disponible (pour les actionnaires et les créanciers)

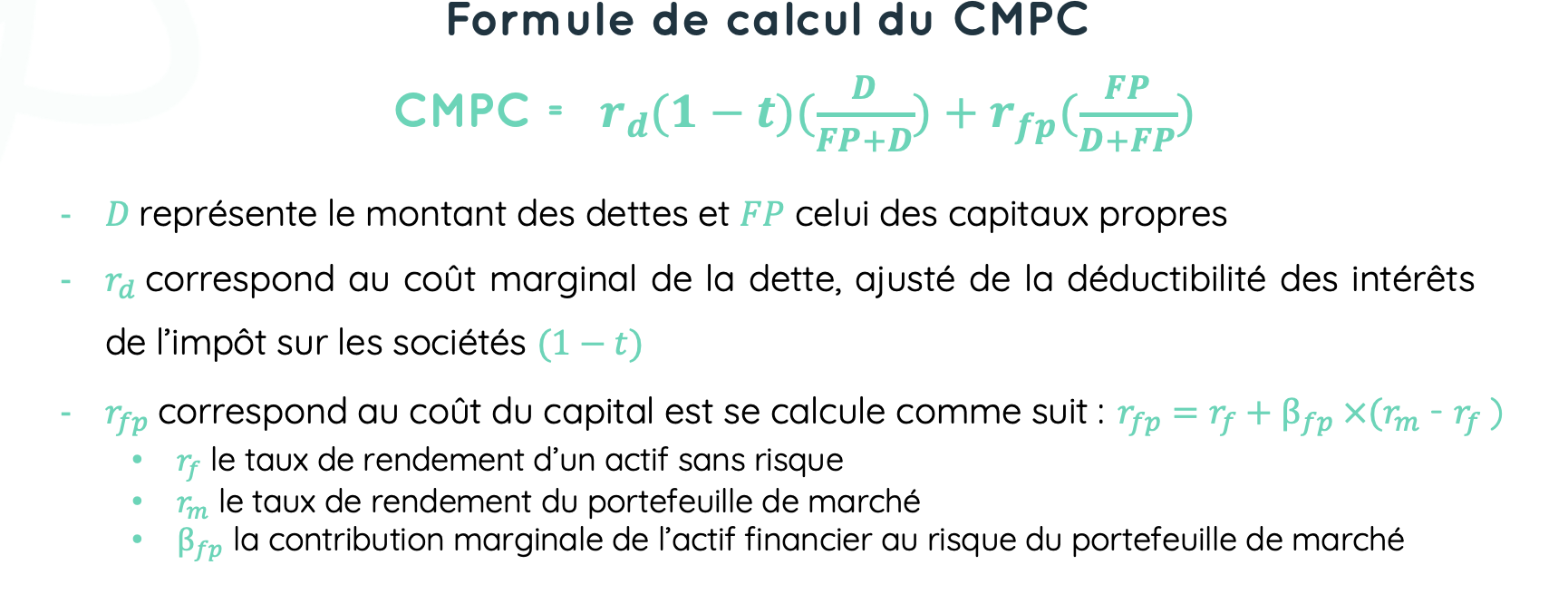

2. Estimation d’un taux d’actualisation

Le taux d’actualisation permettant de calculer la valeur actuelle d’un Flux de Trésorerie Disponible est le Coût Moyen Pondéré du Capital (« CMPC ») (1)

(1)Également fréquemment appelé « WACC » pour « Weighted Average Cost of Capital »)

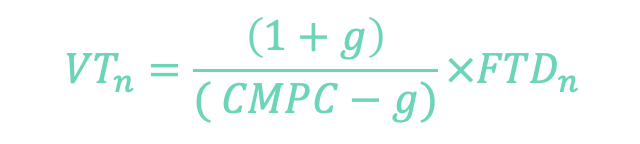

3. Estimation de la Valeur Terminale

Le calcul d’une Valeur Terminale (« VT ») est nécessaire si l’on anticipe que l’entreprise évaluée poursuivra son activité dans un avenir prévisible (optique de continuité de l’activité).

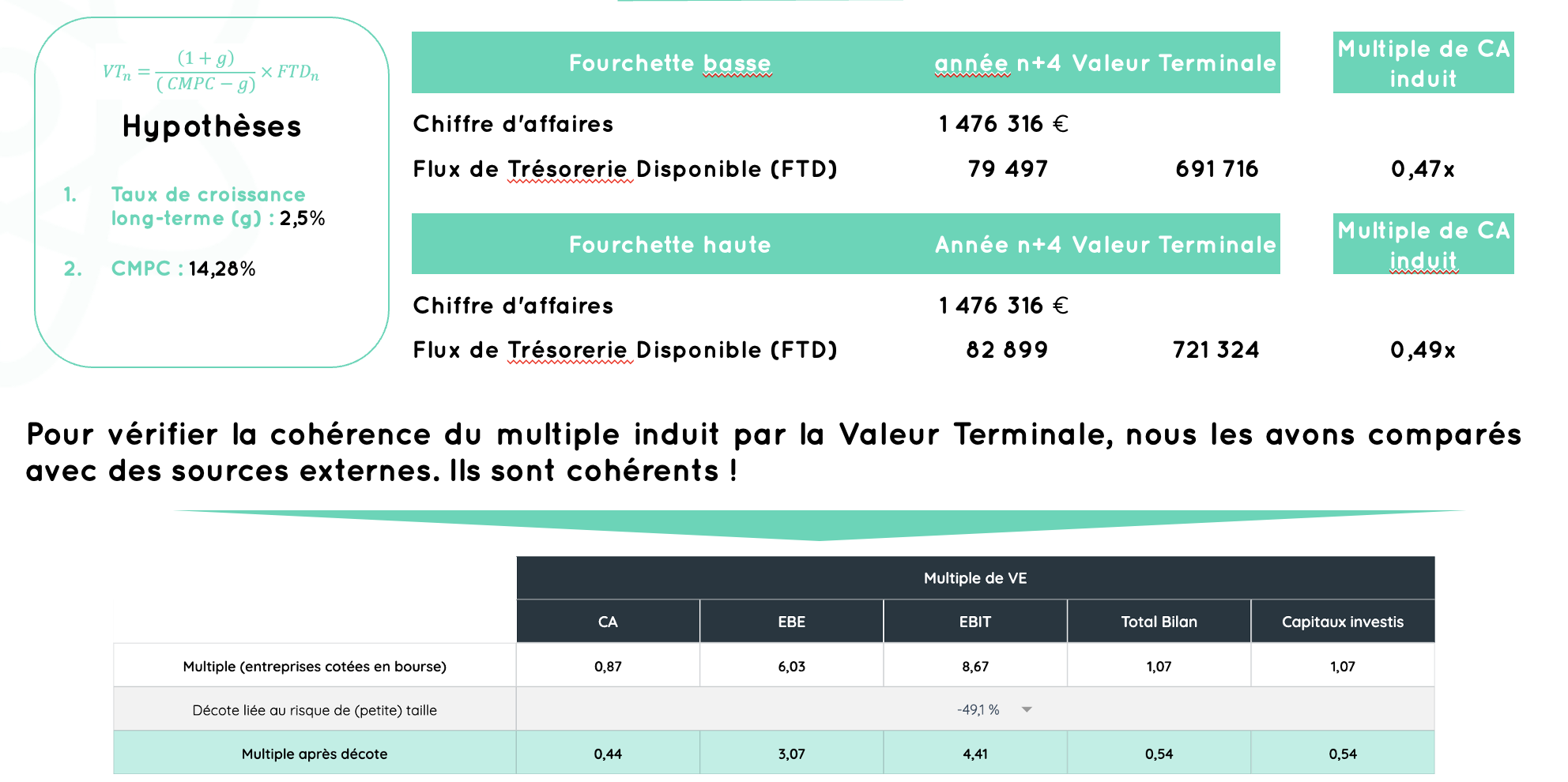

- Deux méthodes sont généralement utilisées pour estimer la Valeur Terminale, c’est à dire la Valeur de l’Entreprise à l’issu de la période couverte par le prévisionnel

- Méthode de la croissance perpétuelle. Cette approche suppose que l’entreprise continue à générer des flux de trésorerie après la période de prévision, avec une croissance constante (g). La formule (Gordon-Shapiro) permettant de calculer la Valeur Terminale est :

-

- Application d’un Multiple de sortie. Cette approche revient à faire l’hypothèse d’une vente de l’entreprise à la fin de la période de prévision. La Valeur Terminale est alors calculée en appliquant un multiple (futur) aux agrégats financiers de la dernière année du prévisionnel

- Attention, dans certains cas, l’hypothèse de continuité n’est pas utilisable ce qui oblige à privilégier une valorisation patrimoniale en liquidative plutôt qu’une approche basée sur les flux futurs. C’est notamment le cas pour les entreprises dont l’activité n’est plus viable ou en l’absence de repreneurs

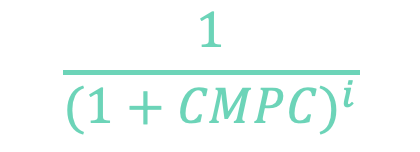

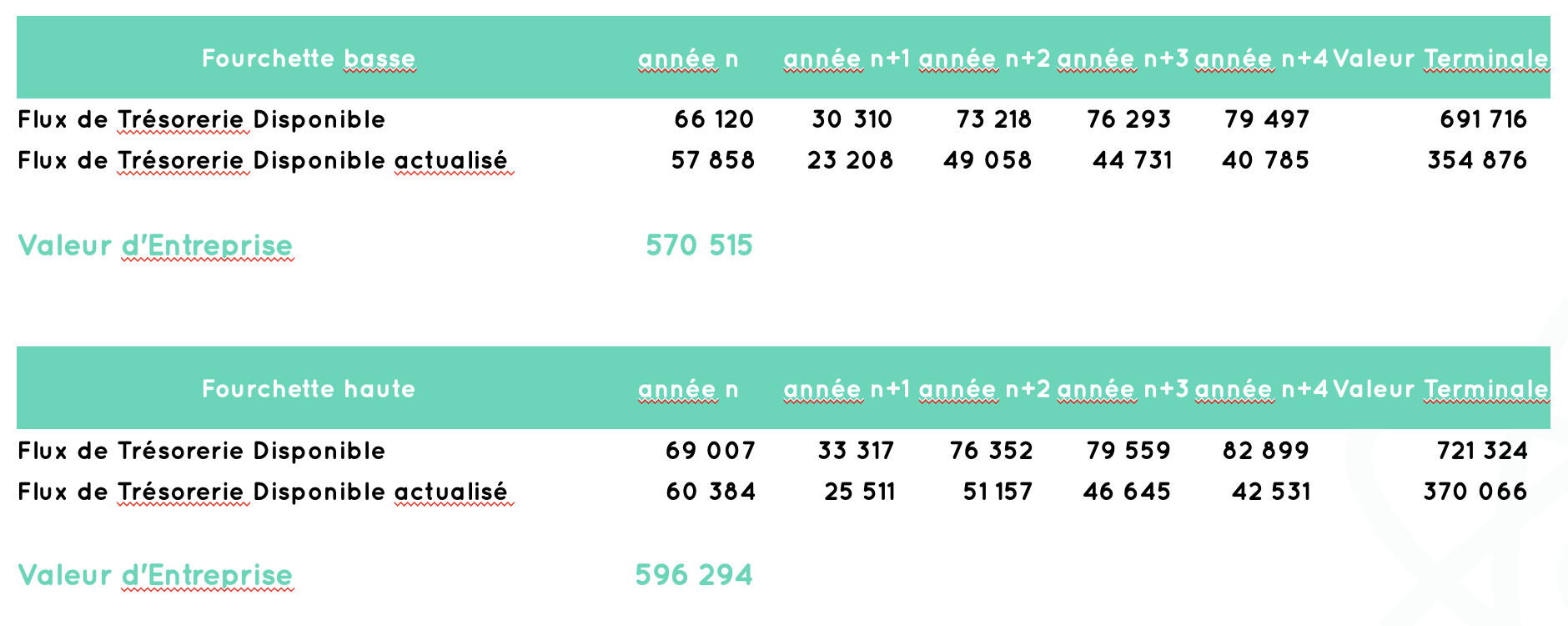

4. Estimation de la Valeur d’Entreprise

- La Valeur d’Entreprise est obtenue en actualisant les Flux de Trésorerie (FTD) et la Valeur Terminale (VT)

- La valeur actuelle de chaque FTD est obtenue en le multipliant par un facteur d’actualisation calculé comme suit, i correspondant à la distance du FTD (en nombre d’années si le taux d’actualisation est annuel):

-

Attention, la Valeur Terminale représentant un FTD à la fin de la période couverte par le prévisionnel, il conviendra de lui appliquer le même taux d’actualisation que celui utilisé pour le dernier flux de trésorerie

-

La Valeur d’Entreprise est donc obtenue en appliquant la formule suivante:

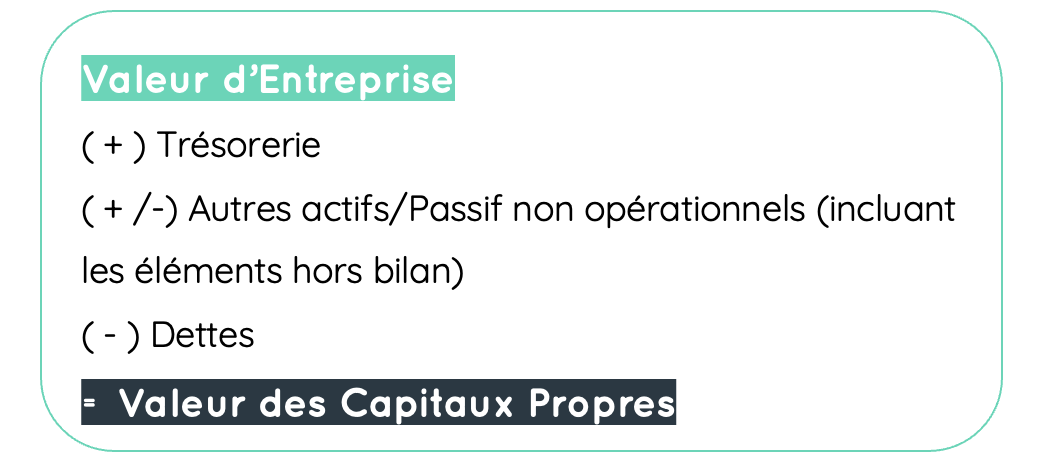

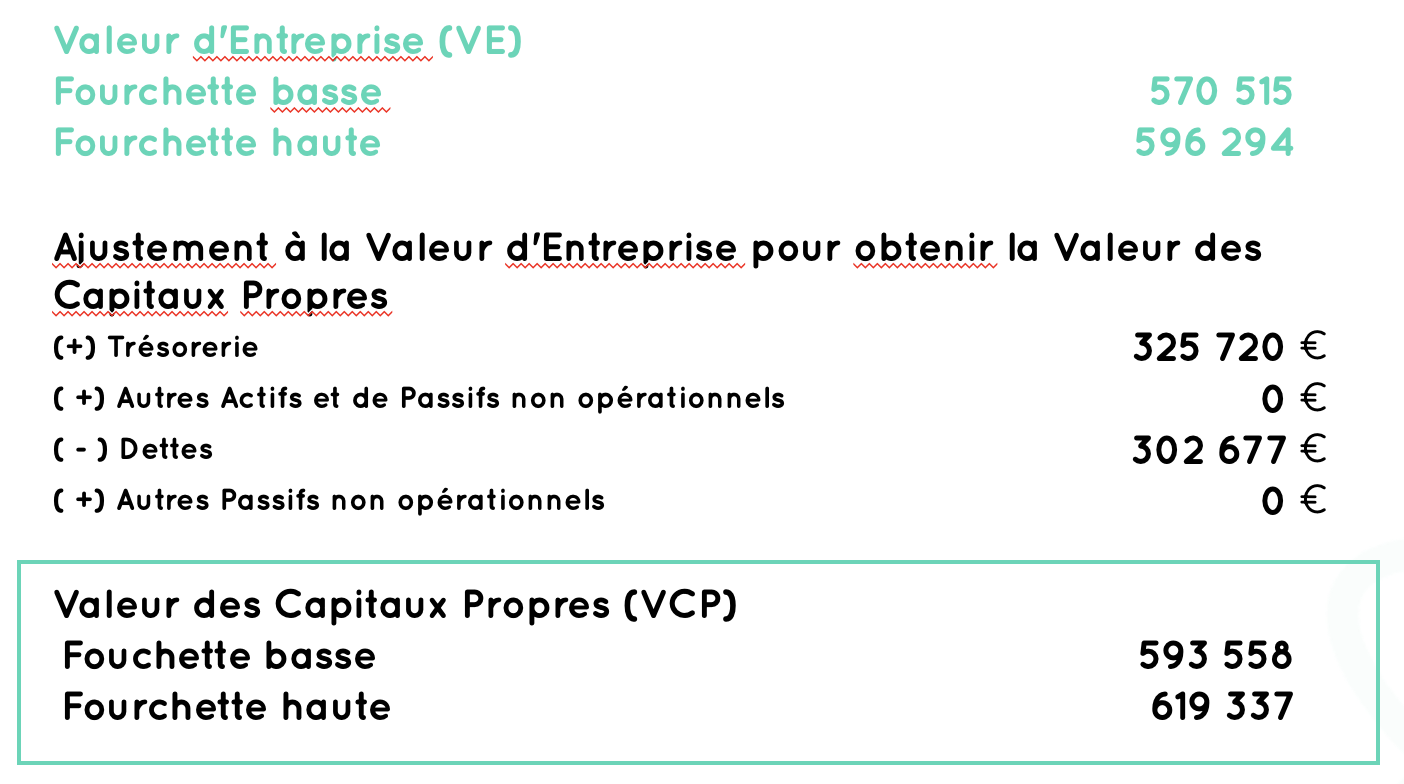

5. Estimation de la Valeur des Capitaux Propres

-

La formule ci-dessous indique les ajustements à appliquer sur la Valeur d’Entreprise (VE) pour estimer la Valeur des Capitaux Propres (VCP)

- Précisions importantes:

-

-

Les ajustements liés à la structure du capital doivent être faits sur la base des valeurs à la date de valorisation

-

Pour définir la valeur individuelle d’une part sociale ou d’une action, il est nécessaire de prendre en compte les éventuelles options ou actions dilutives (ex : stock-options, obligations convertibles)

-

Les apports d’atometrics

Business plan : Prendre en compte les facteurs externes et internes pour définir ou valider les flux de trésoreries futurs

Taux d’actualisation : Utiliser des sources pour calculer un taux d’actualisation sectoriel et représentatif de la taille de l’entreprise évaluée et de la structure de son financement

Valeur terminale : Se baser sur des prévisions macro-économique pour fixer un taux de croissance long-terme cohérent et documentable

Multiples : Obtenir des références de marché pour effectuer des vérifications de cohérence ou utiliser une deuxième méthode de valorisation

Production d’une analyse et d’un rapport : Utiliser des références sectorielles et locales à jour pour comprendre le marché et documenter la valorisation

Cas d’usage : exemple concret

- Contexte : évaluation de 100% des Capitaux Propres

- Marché : Garages et carrosseries

- Secteur : 1145 rue Gabriel Péri, Saint Denis

- CA : 1 138 813€ (2020)

- Marge brute : 62,5% du CA

- EBE / CA : 3,7%

- Effectif : 12 salariés

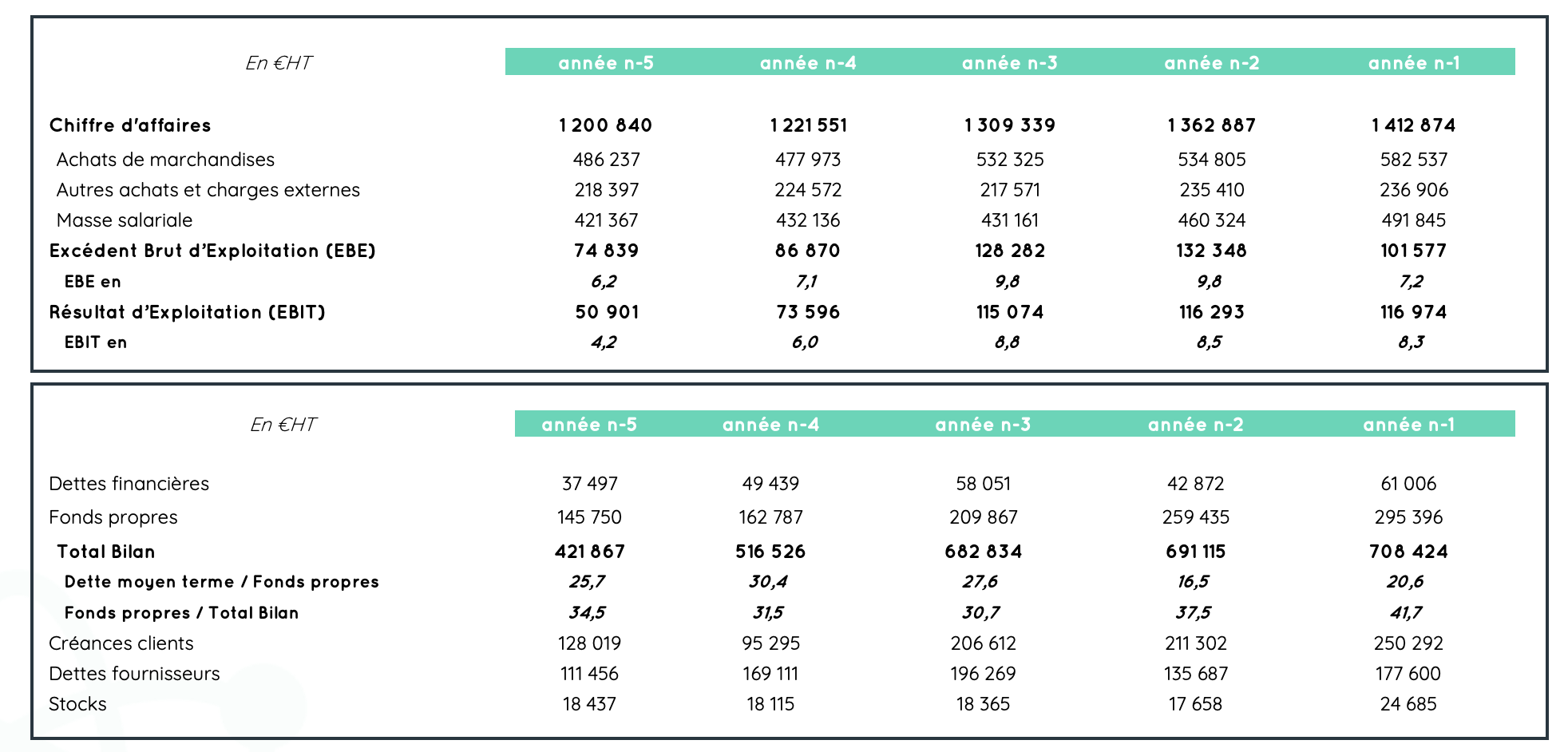

Informations financières (historiques) de la cible

1. Calcul des Flux de Trésorerie Disponibles (FTD)

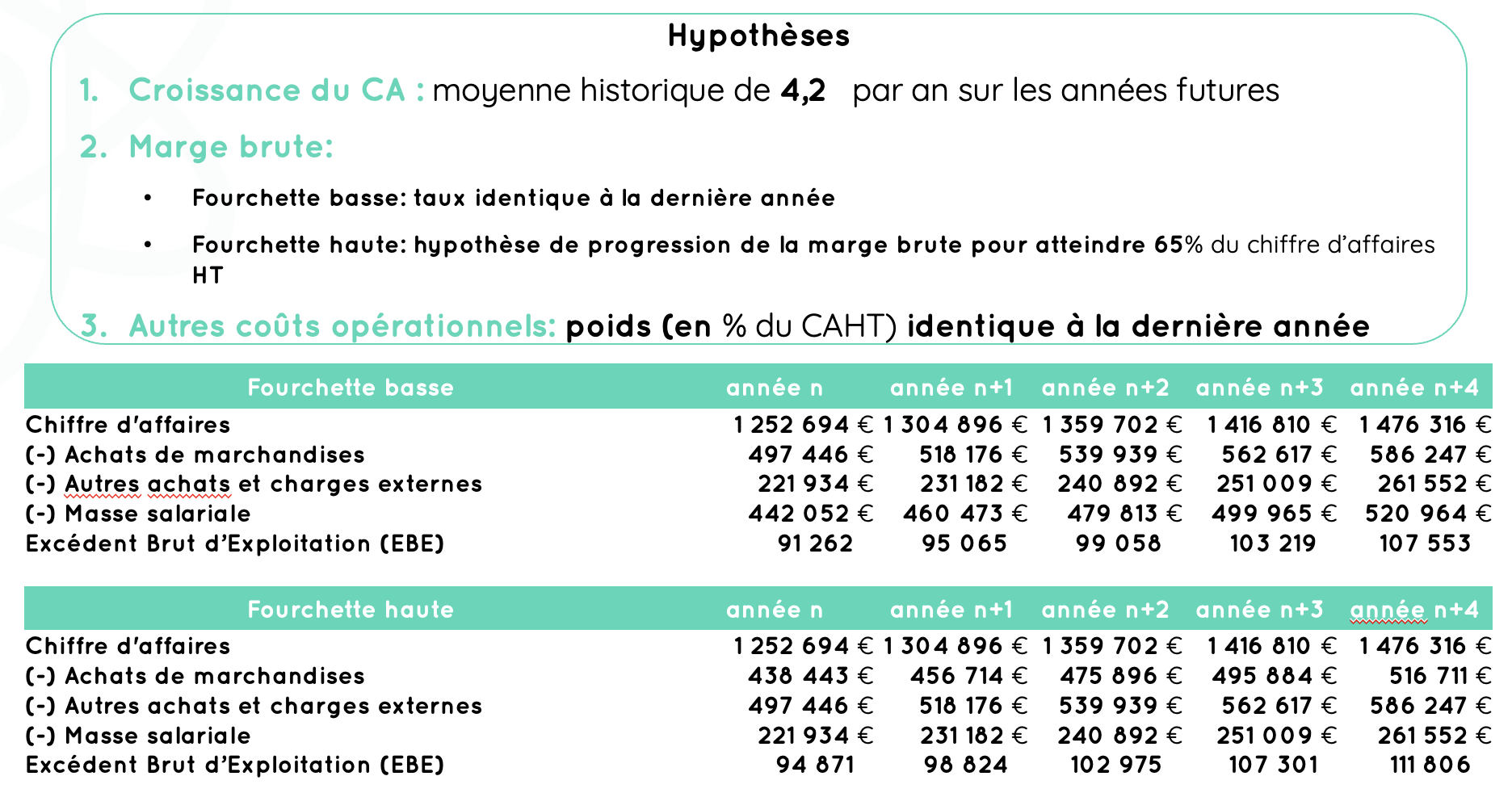

Élaboration du prévisionnel d’exploitation

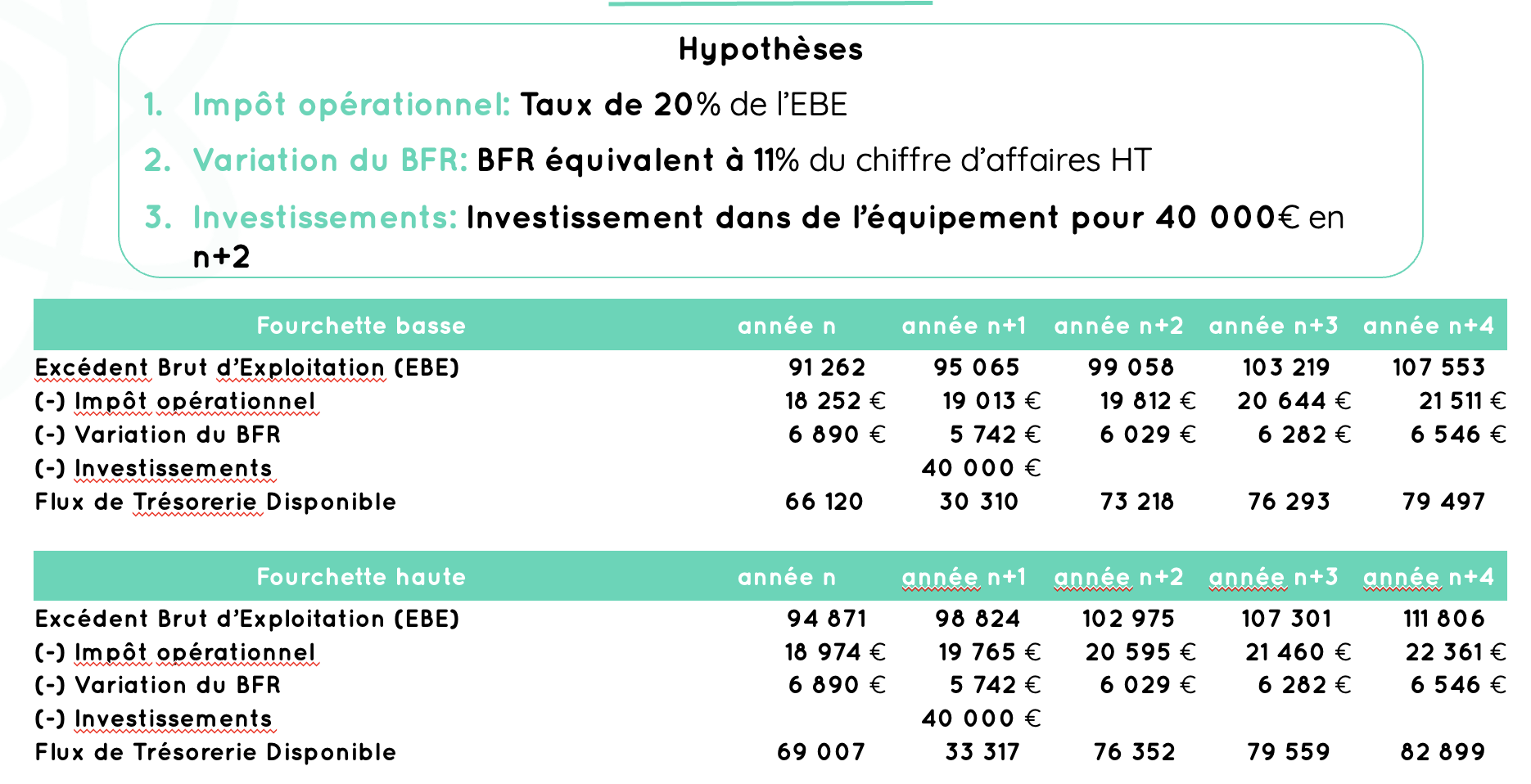

Calcul des Flux de Trésorerie Disponibles

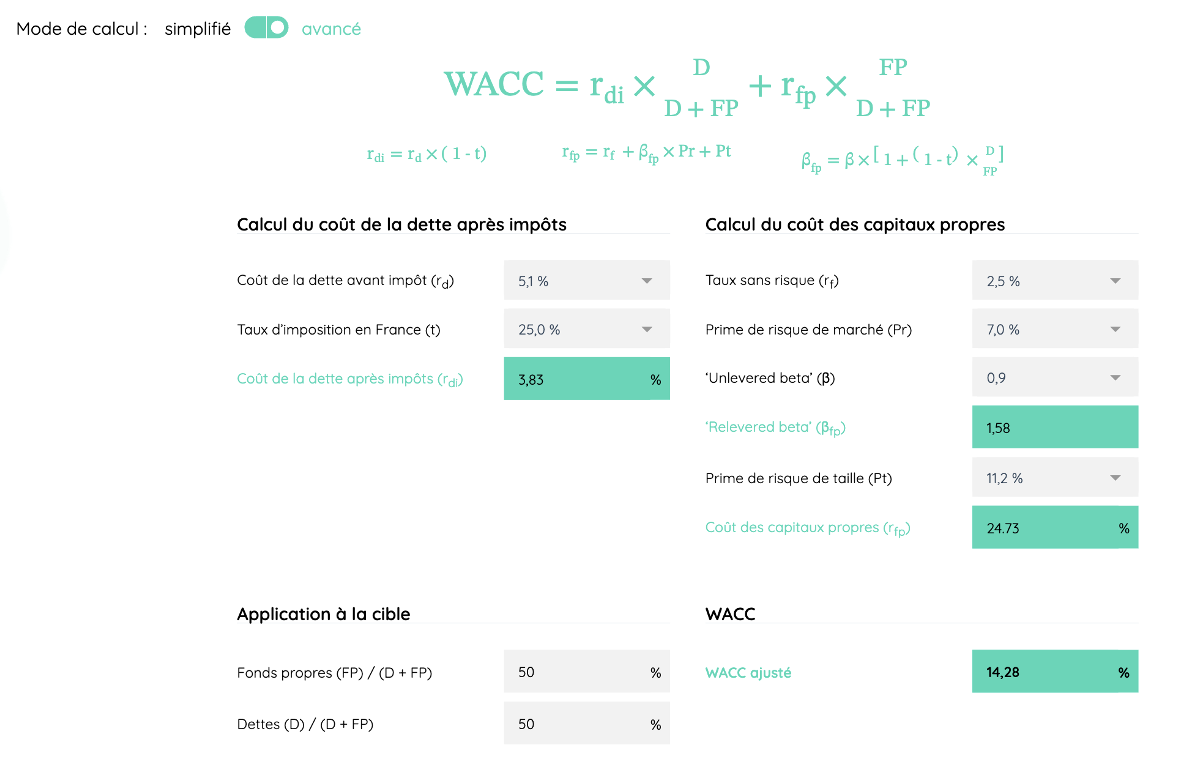

2. Estimer le taux d’actualisation

Le taux d’actualisation (Coût Moyen Pondéré du Capital) a été estimé sur la base d’une structure de capital cible de 50% de capitaux propres et 50% de dettes et ressort à 14,28%

3. Estimation de la valeur terminale

4. Estimation de la Valeur d’Entreprise

5. Estimation de la Valeur des Capitaux Propres

Rédigé par Sylvain Gilibert

Sylvain, Co-fondateur d’atometrics, apporte son expertise en valorisation grâce à ses nombreuses expériences au sein du cabinet de conseil NERA. Sa connaissance approfondie du secteur lui permet de structurer des solutions innovantes et stratégiques, contribuant ainsi à la croissance de l'entreprise.