Panorama de l’accès au financement pour les petites entreprises

Publié le 5 juillet 2023 I Financement I Rédigé par Sylvain Gilibert

Etat des lieux sur le financement

88%

Il s’agit du taux moyen d’obtention des demandes de crédit par les TPE en 2022

Comme expliqué par Laurence Nègre, responsable du marché des pros chez BNP Paribas, malgré les crises successives, l’accès au crédit bancaire est resté très dynamique en France même si Frédéric Visnovsky précise qu’on observe une inflexion au premier trimestre 2023 avec un taux d’obtention en baisse à 67% (soit un retour au niveau pré-covid).

L’allocation des demandes de crédits par nature reste pour l’instant sable pour les TPE avec :

- Des demandes de crédits d’équipement (donc d’investissement) pour environ 6%

- Des crédits de trésorerie (lignes de facilité de caisse, découvert…) restant à des niveaux bas d’environ 4%

Cette stabilité peut en partie être expliquée par la disponibilité des Prêts Garantis d’État (PGE) dont avaient bénéficié nombres de petites entreprises et qui constituent une réserve de trésorerie.

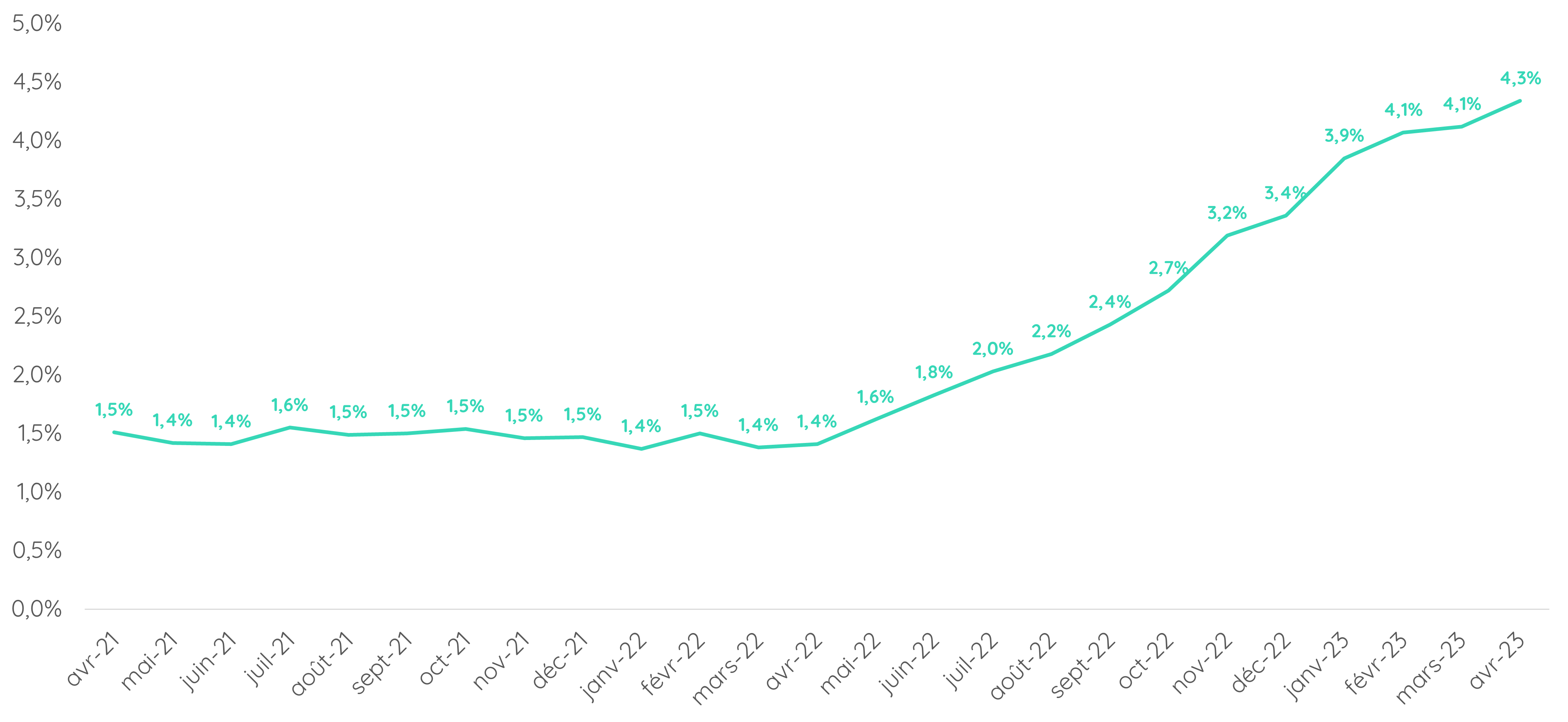

Si l’accès au crédit reste bon, les coûts de financement ont augmenté sous l’effet de la hausse des taux d’intérêts amorcée en mars 2022. Toutefois, le coût du crédit est plus faible en France que dans le reste de l’Union Européenne.

Perspectives et évolutions envisagées

Concernant l’accès au financement, malgré la hausse des taux d’intérêts nominaux (proposés par les banques), les taux d’interêts réels (c’est à dire les taux d’intérêt nominaux moins le taux d’inflation) sont négatifs.

Certes, avec la baisse attendue de l’inflation, les taux réels sur les emprunts actuels redeviendront mécaniquement positifs mais, historiquement, leur niveau reste faible.

D’ailleurs, la part de la dette dans le financement des entreprises a connu une augmentation sensible.

Yves Marmont et Frédéric Visnovsky soulignent d’ailleurs qu’il est plutôt sain pour l’économie de se réhabituer à la fin de l’argent gratuit.

Téléchargez notre synthèse sur l’inflation et le financement dans les métiers de proximité

Rédigé par Sylvain Gilibert

Sylvain, Co-fondateur d’atometrics, apporte son expertise grâce à ses nombreuses expériences à la fois dans l’accompagnement des entreprises dans leurs démarches de financement et des établissements bancaires dans le traitement des dossiers de financement.