Les bonnes pratiques pour comparer les indicateurs de performance financière

Publié le 7 mars 2023 I Guide pratique I Rédigé par Océane Lenain

Focus sur le benchmarking

Le benchmarking (ou « étude comparative » en français) consiste dans la comparaison des caractéristiques d’une société avec celles d’un panel de pairs ou comparables. Cet exercice permet de mettre en lumière les écarts par rapport à une norme pour identifier des particularités, des axes de progression ou des points forts.

Cet exercice est notamment utilisé pour analyser la performance financière ou économique de sociétés ou encore pour identifier des références de marché dans le cadre de transactions (cessions de titres, de fonds de commerce ou d’actifs immobiliers).

Les dirigeants, les banquiers ou les experts-comptables l’utilisent quasi systématiquement dans le cadre d’une reprise/acquisition ou d’une réflexion stratégique.

Afin de réaliser un benchmark, il est crucial de définir un panel de comparaison pertinent.

Pour ce faire, il faut s’assurer que les principaux critères de comparabilité avec la société ou la transaction formant l’objet de l’analyse sont respectés. En effet, une comparaison inappropriée n’apporte que peu d’enseignements. Pire, prise pour argent comptant, elle peut produire une analyse biaisée et amener à identifier de faux problèmes ou atouts.

De nombreux facteurs ont un impact sur le modèle économique et la performance des entreprises et sont déterminants pour établir la comparabilité.

Le plus évident (et le plus utilisé) est le secteur d’activité. Toutefois, comme nous le détaillons dans cet article, la majorité des secteurs économiques regroupent des sociétés hétérogènes et une comparaison avec l’ensemble du secteur n’est pas toujours fiable.

Dès lors, lorsque c’est possible, c’est un ensemble de facteurs qu’il faut appréhender et contrôler pour garantir un niveau de comparabilité suffisant, comme par exemple (par ordre croissante de complexité) :

- L’activité

- La taille

- La localité géographique

- La période

- Les caractéristiques administratives (forme juridique, régime d’imposition)

- Le positionnement, la stratégie

Cet article illustre l’importance de la prise en compte des critères de comparabilité dans le cadre de la mesure de la performance relative d’une société (benchmark) afin d’identifier ses axes de progression.

Pour information, les analyses présentées ci-dessous ont été réalisées avec la plateforme d’analyse économique et financière ultra-locale d’atometrics.

Focus sur l’impact de la taille sur la comparabilité

La taille d’une entreprise peut influer sur sa performance pour de nombreuses raisons :

- La réalisation d’économies d’échelle à partir d’un certain seuil

- La distinction existant entre les dirigeants et les actionnaires contrairement aux petites structures

- Le profil des salariés de l’entreprise (internalisation vs. sous-traitance)

- La nature des frais de structure

- etc

Dès lors, il est particulièrement important de prendre en compte ce facteur en matière de comparaison.

Plusieurs critères permettent de refléter la taille d’une entreprise :

- le niveau de chiffre d’affaires,

- les effectifs

- le total du bilan

- etc

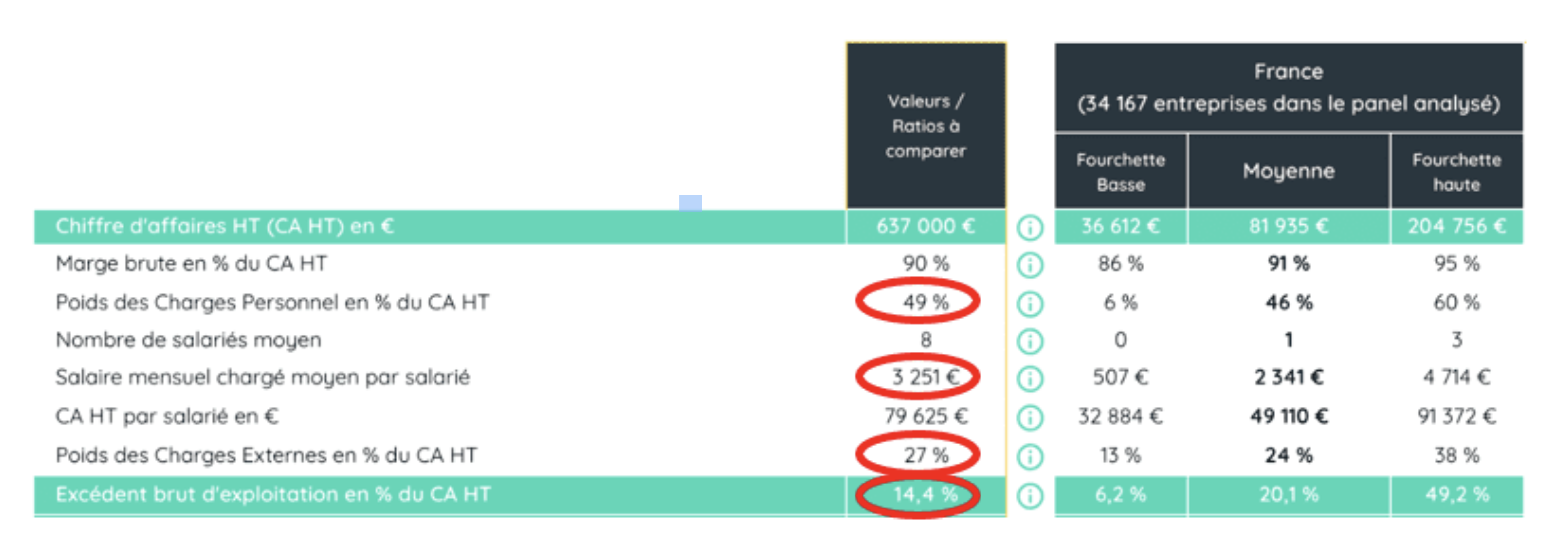

A titre d’exemple, le tableau ci-dessous compare les ratios opérationnels d’un salon de coiffure situé dans la région lyonnaise (colonne de gauche) avec ceux d’un panel de salons de coiffure au niveau national de plus de 34 000 comptes[1].

L’analyse comparative de la performance avant ajustement

- A première vue, le salon analysé est caractérisé par un niveau de rentabilité situé dans la fourchette bassedu panel de comparaison (14,4% du CA contre 20,1% en médiane pour le panel).

- Ceci s’explique :

- Par un Poids des Charges de Personnel supérieur à la médiane (49% du CA contre 46% en médiane pour le panel), conséquence d’un salaire mensuel chargé proche de la fourchette haute des comparables (3 251€ contre 2 341€ en médiane pour le panel).

- Par un poids des autres charges externes supérieur à la médiane également (27% du CA contre 24% en médiane pour le panel)

Remarques sur le panel de comparaison et ajustement

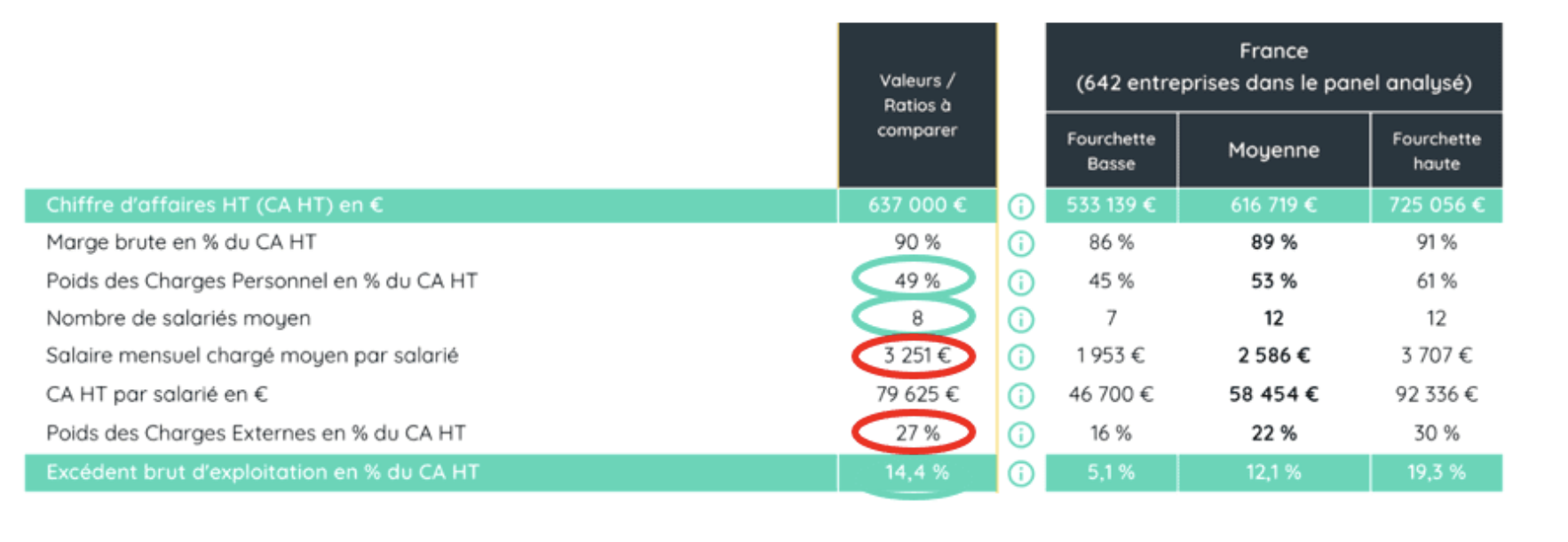

Le salon analysé réalise un chiffre d’affaires particulièrement important (637 000 €) par rapport aux sociétés du panel utilisé. En, effet, exclusion faite des 15% des observations les plus élevées et les plus faibles, leur chiffre d’affaires est compris entre 36K€ et 203K€.

Nous avons dès lors ajusté le panel de comparaison utilisé pour prendre en compte le facteur taille (ici appréhendé à travers le niveau de chiffre d’affaires).

Les comptes des salons de coiffure dont le CA HT n’était pas compris dans un intervalle de 500 000€ HT à 800 000€ HT ont été exclus du panel.

Le tableau ci-dessous présente les ratios opérationnels du même salon de coiffure après ajustement pour prendre en compte la taille (de 500 000€ à 800 000€ de CA).

Le panel ajusté est caractérisé par :

- Un nombre d’observations plus faible (489 contre plus de 34 000 précédemment) confirmant ainsi la spécificité de la société analysée

- Un intervalle de chiffre d’affaires très proche (médiane et fourchette haute) de celui de la société analysée

- Une dispersion de la marge d’EBE en % du CA HT sensiblement réduite par rapport à celle observée sur le panel initial (5% – 19% contre 6% à 49% précédemment)

Analyse comparative de la performance après ajustement

- La profitabilité du salon est en fait supérieure à la médiane des comparables (14,4% contre 12,1% pour le panel).

- Le Poids des Charges de Personnel est également devenu inférieur à la médiane du panel (49% du CA contre 53% du CA pour le panel) malgré la confirmation du niveau de rémunération élevé du fait d’un nombre de salariés plus faible (8 contre 12 en médiane)

- L’ajustement du panel de comparaison accentue l’importance du poids des autres charges externes (27% du CA contre 22% en médiane pour le panel). Ceci peut indiquer un recours important à des extras ce qui expliquerait également le niveau de productivité élevé observé (79 625€ contre 58 454€ pour la médiane du panel).

–> En conclusion la prise en compte du facteur de taille a donc permis de tenir compte des caractéristiques économiques de la société analysée. La comparaison avec le secteur des salons de coiffure dans son ensemble aurait suggéré un diagnostic erroné de la performance de l’entreprise.

Focus sur l’impact de la localisation géographique

La localisation géographique est particulièrement important pour les métiers et commerces de proximité. Dès lors, la prise en compte du critère géographique impacte fortement les résultats de l’analyse.

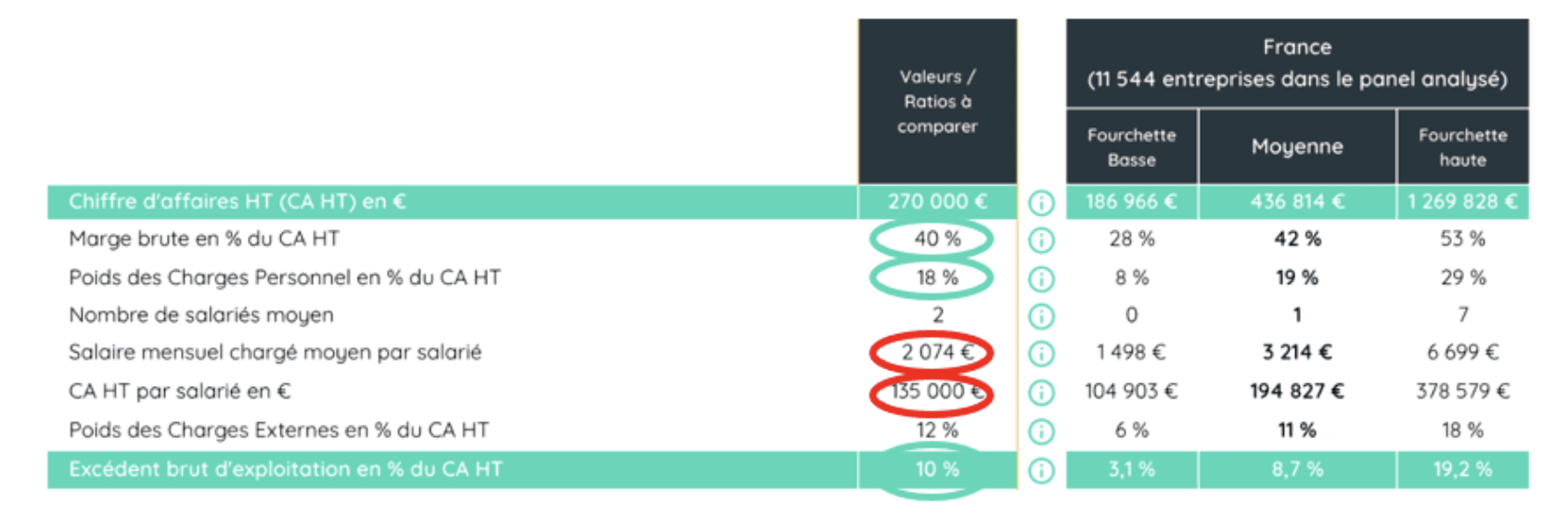

A titre d’exemple, le tableau ci-dessous compare les ratios opérationnels d’une boucherie basée rue du Languedoc à Toulouse (colonne de gauche) avec ceux d’un panel de boucheries au niveau national (contenant plus de 11 500 comptes).

Analyse comparative de la performance avant ajustement

La profitabilité est supérieure à la médiane du panel national (10% contre 8,7% d’EBE/CA). Les principaux ratios sont proches de la médiane observée sur le panel. La performance générale de cette boucherie apparaît donc en ligne avec celle des comparables.

Remarques sur le panel de comparaison et ajustement

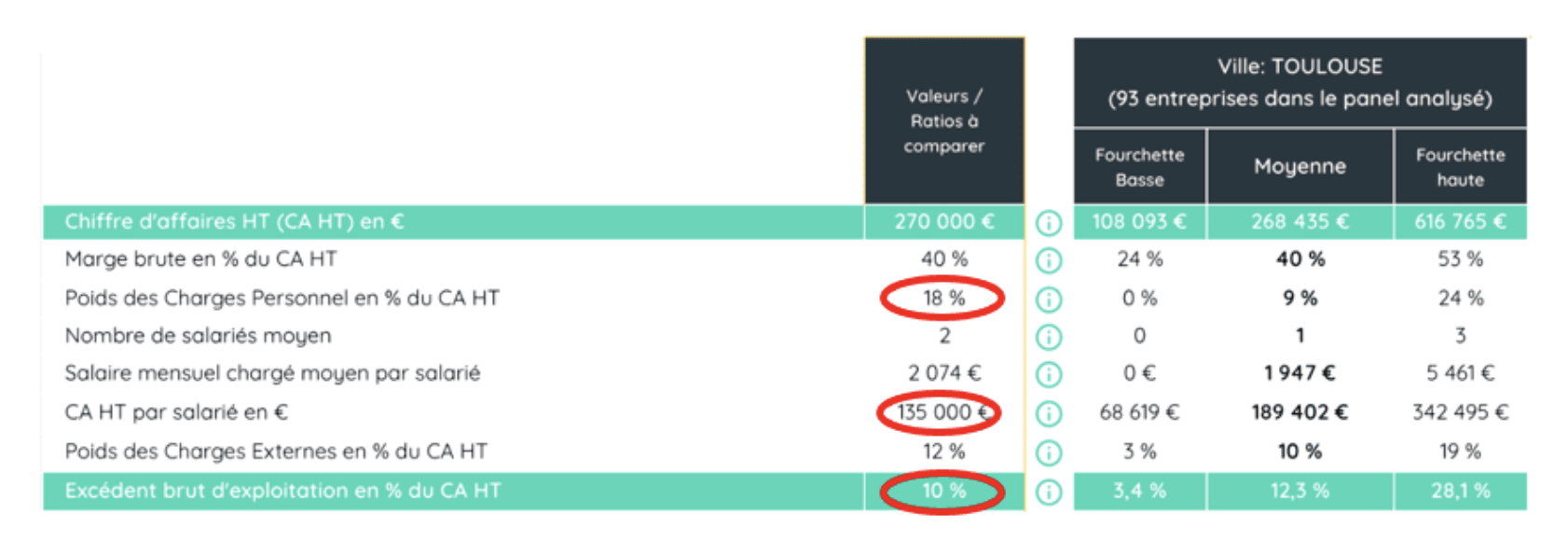

Le panel de sociétés utilisé pour effectuer la comparaison a été ajusté pour tenir compte de la localité (Toulouse).

Le tableau ci-dessous présente les ratios opérationnels de la boucherie formant l’objet de l’analyse après ajustement pour prendre en compte la localité.

Analyse comparative de la performance après ajustement

- La profitabilité de la société est en fait inférieure à la médiane des comparables locaux (10% contre 12,3% pour le panel).

- Si la marge brute et le poids des charges externes sont toujours alignés avec les comparables, c’est le Poids de Charges de Personnel (en % du CA) qui semble expliquer l’écart de profitabilité avec le panel (18% contre une médiane de 9% pour le panel local).

La différence importante observée en matière de Poids des Charges de Personnel (en % du CA) entre le panel national (19% en médiane) et le panel local (9% en médiane) s’explique notamment par les différences de salaire mensuel chargé moyen (3 214 € contre 1 947€, respectivement). Ceci pourrait aussi indiquer une surpondération de structures soumises à l’impôt sur le revenu (et non à l’impôt sur les sociétés) sur la zone de Toulouse. Ce critère de comparabilité fait l’objet d’une analyse spécifique dans la section ci-dessous.

–> Il existe des différences significatives de performance en fonction de la localité. Ces différences se matérialisent entre deux régions, entre deux villes voire, dans les cas les plus extrêmes, entre deux numéros d’une même rue ! S’il n’est pas toujours possible d’identifier des panels de comparables assez précis pour refléter ces particularités, une analyse plus fine au niveau géographique (par région, ville, département voire code postal) permet d’appréhender tout ou partie de cet impact.

Focus sur l’impact des critères administratifs

Le régime d’imposition ou encore le statut de l’entreprise ont un impact sur la lecture de la performance financière.

En effet, comme évoqué plus haut, un Entrepreneur Individuel soumis au régime fiscal de l’impôt sur le revenu (« IR ») n’aura par exemple pas la même marge (EBE) qu’une entreprise soumise à l’impôt sur les sociétés (« IS ») du fait du traitement de la rémunération du dirigeant.

De la même façon, les dirigeants facturent parfois les sociétés par actions (SAS ou SA par exemple) à travers une structure personnelle organisée en société à responsabilité limitée (SARL).

Ajustement pour le régime fiscal

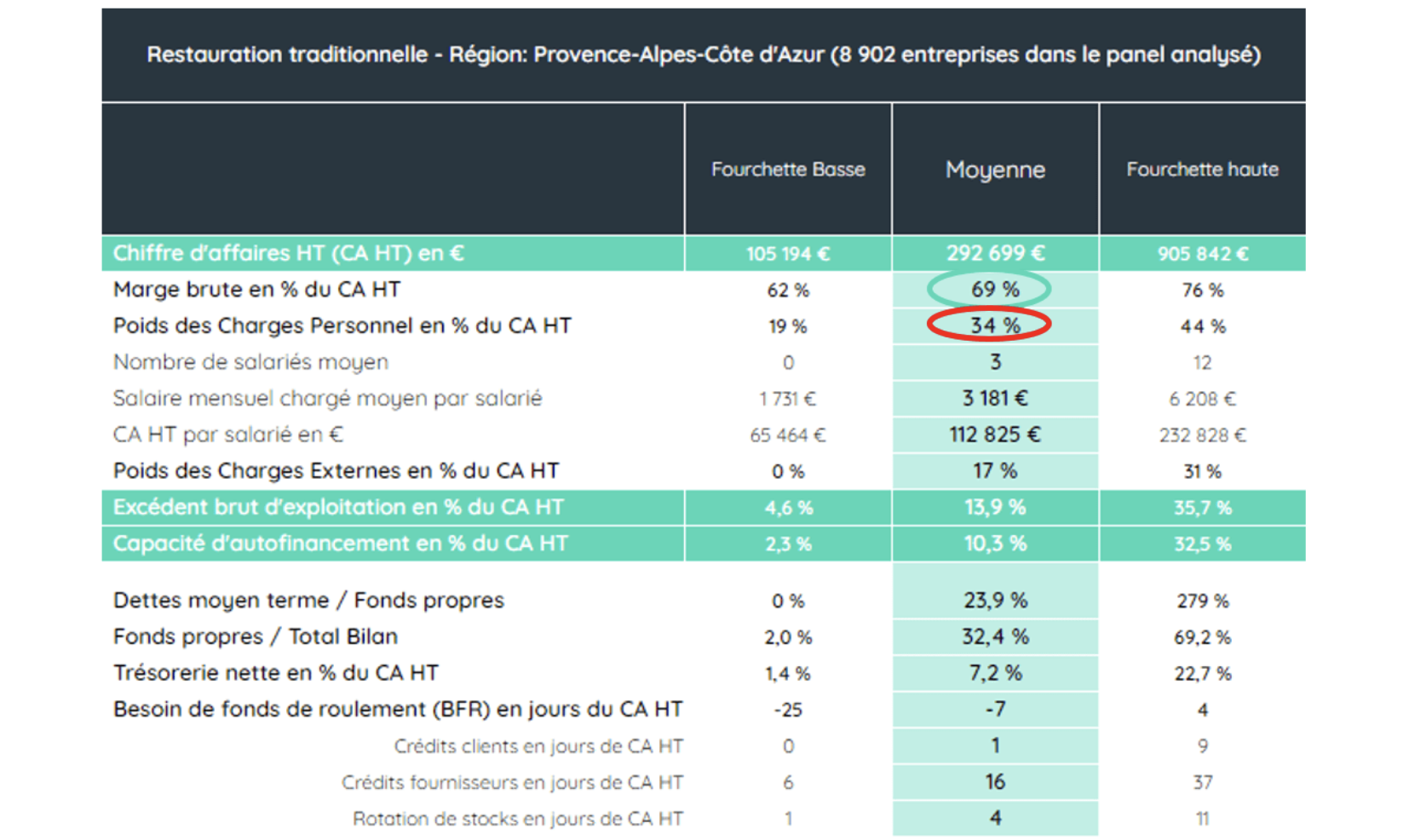

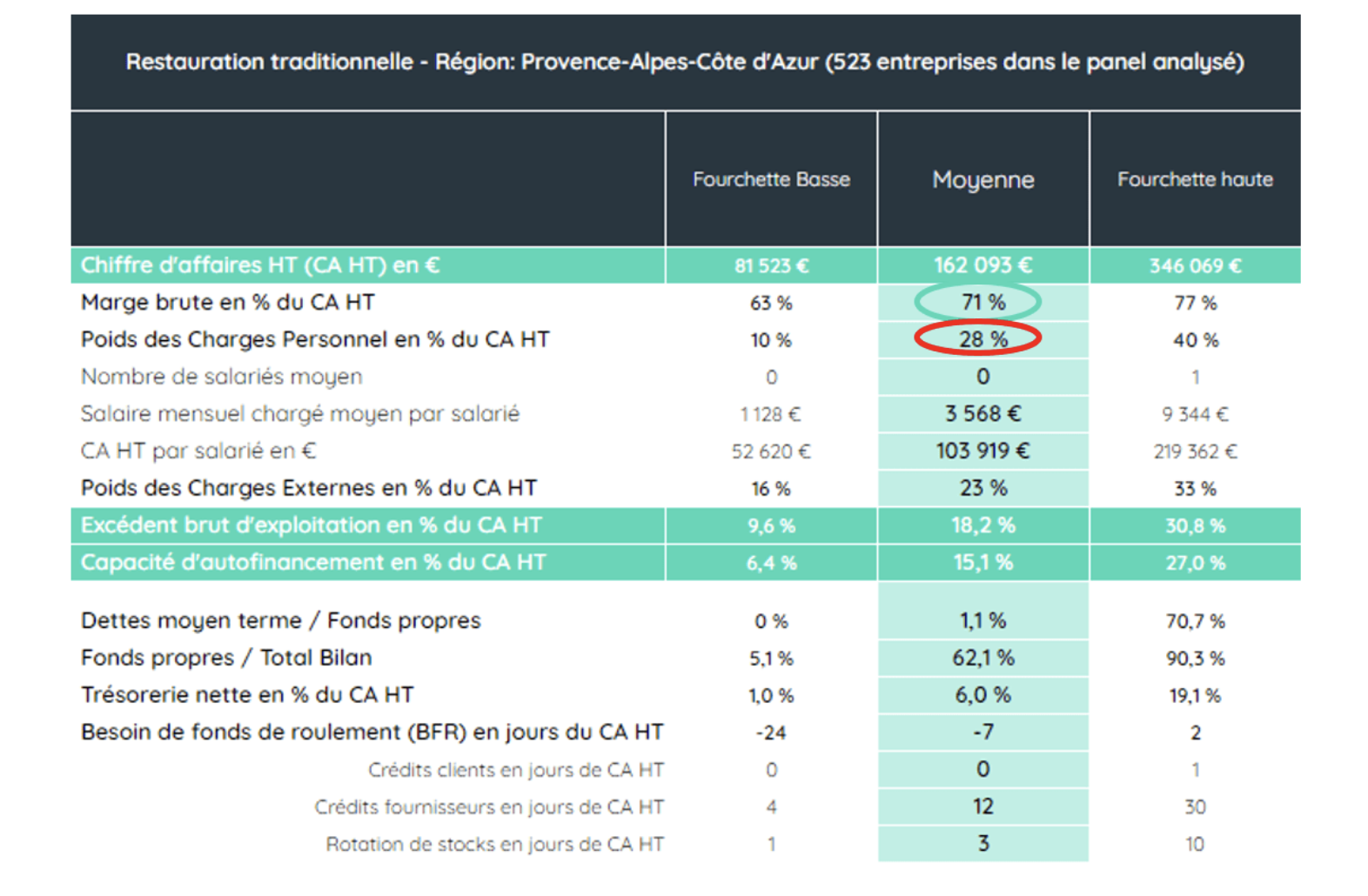

Analysons l’impact du régime fiscal en comparant la performance financière des sociétés du secteur de la restauration traditionnelle situées dans la région Provence-Alpes-Côte-D’azur entre les deux régimes (IR et IS).

Le tableau ci-dessous présente une analyse statistique de restaurants traditionnels de cette région soumis à l’IS:

Le tableau ci-dessous présente une analyse statistique de restaurants traditionnels de cette région soumis à l’IR:

En comparant l’impact du régime fiscal sur la performance, on remarque sans surprise que seul le niveau de marge brute est proche. Tous les autres indicateurs diffèrent de manière significative du fait de la comptabilisation différente de la rémunération des dirigeants :

- Le niveau de marge (EBE en % du CA) des structures soumises à l’IR (qui inclut une partie de la rémunération des dirigeant) est logiquement plus élevé que celui des structures soumises à l’IS (18,2% contre 13,9% en médiane).

- Inversement, le Poids des Charges de Personnel est plus faible (28% du CA pour l’IR contre 34% pour l’IS en médiane).

Ajustement pour la forme juridique

Comme évoqué plus haut, la forme juridique de l’entreprise impacte également la comparabilité des entreprises. Du fait de la nature de leur activité, cet impact est particulièrement important s’agissant des professions libérales (médecins, artisans ou encore avocats).

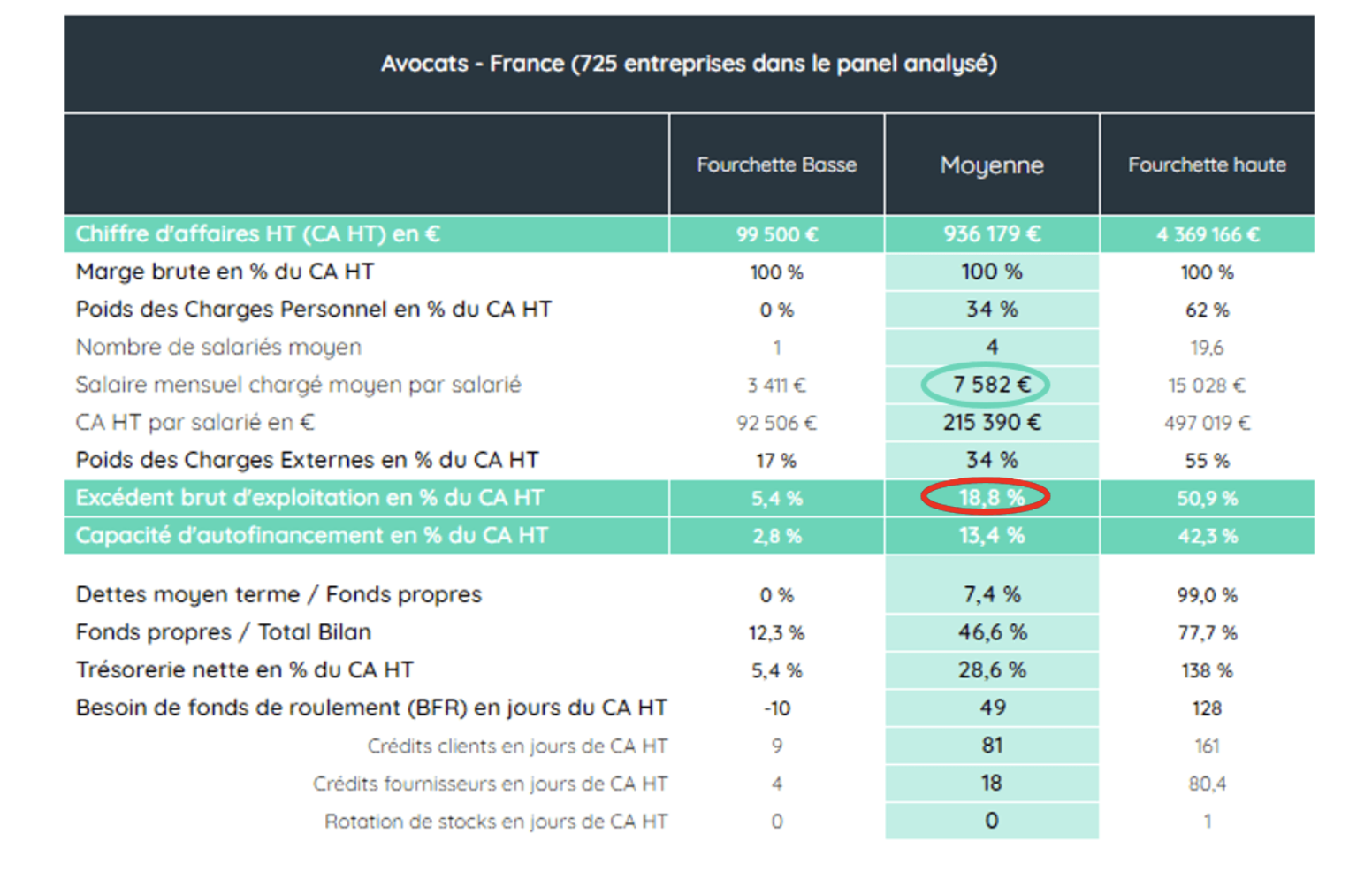

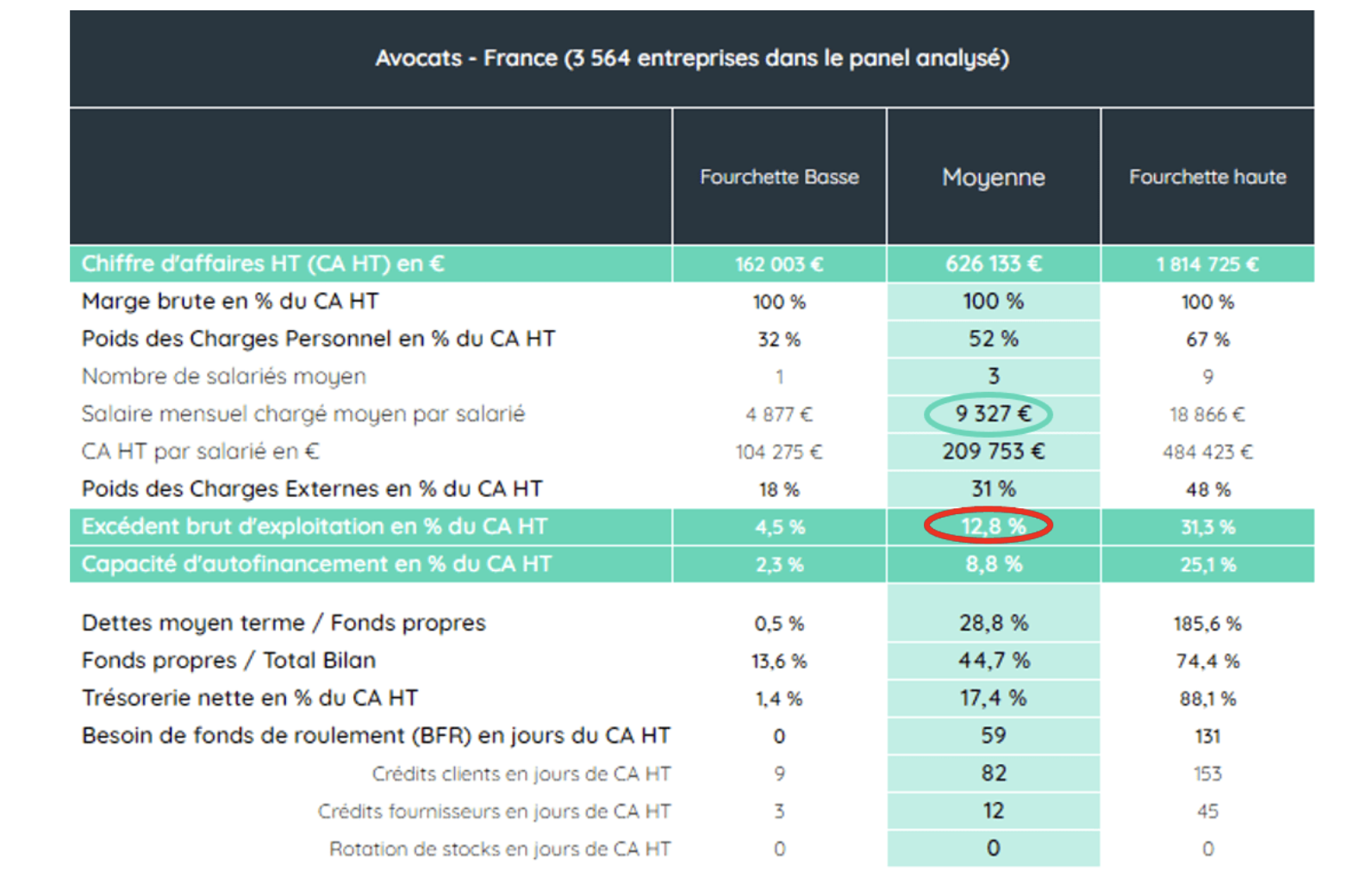

Illustrons l’impact de la structure juridique en comparant la performance financière des sociétés localisées dans le secteur des professions juridiques (au sens large) et organisées en sociétés par actions et celles qui sont organisées en SARL.

Le tableau ci-dessous présente une analyse statistique des sociétés organisées par actions (SA, SAS, etc.) :

Le tableau ci-dessous présente une analyse statistique des sociétés à responsabilités limitées (SARL) :

En comparant l’impact de la forme juridique sur la performance, on remarque les différences suivantes :

- Le niveau de marge (EBE en % du CA) est nettement plus faible pour les SARL (12,8% en médiane contre 18,8% pour les sociétés par actions).

- Ceci s’explique par le niveau de rémunération (salaire mensuel chargé moyen) plus élevé pour ce type de structures (9 327€ en médiane pour les SARL contre 7 582€ pour les sociétés par actions)

- Par conséquence, le Poids des Charges de Personnel des SARL (52% du CA) est également plus élevé que pour les sociétés par actions (34% en médiane)

- Les ratios de marge brute et le poids des autres charges externes sont comparables.

–> Il est donc nécessaire de prendre en compte les critères administratifs pour comparer la performance de deux structures, en particulier dans des secteurs regroupant beaucoup d’indépendants comme les professions libérables ou des commerçants.

Focus sur l’impact du positionnement

Le positionnement d’une entreprise impacte son modèle économique, sa performance financière et, partant, sa comparabilité.

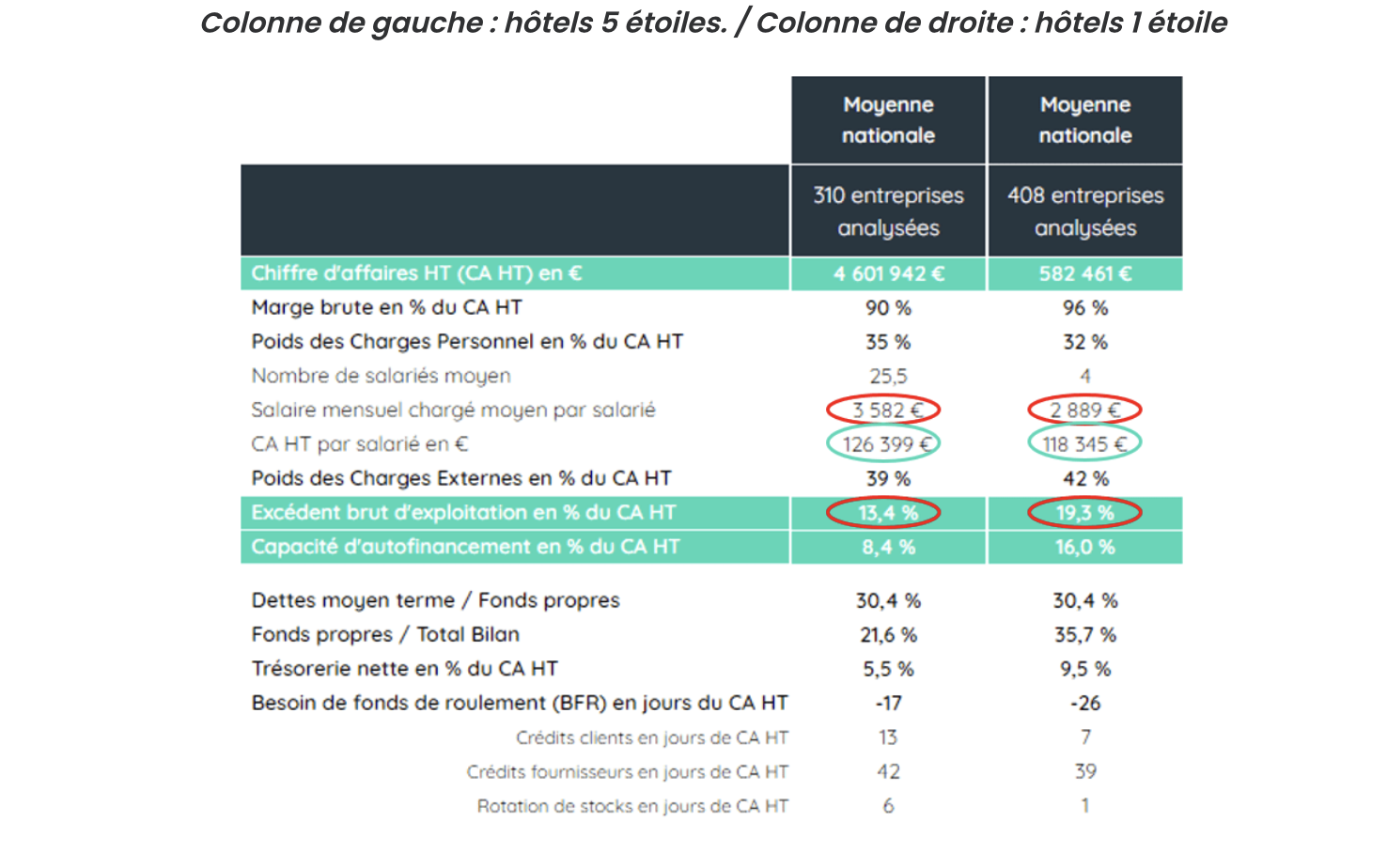

Pour illustrer ce facteur, le tableau ci-dessous compare la performance financière de deux extrêmes : les hôtels 5 étoiles (colonne de gauche) et les établissements 1 étoile (colonne de droite).

Il existe évidemment des différences notables de performance, à savoir :

- Le CA médian des hôtels 5 étoiles est près de 7 fois plus grand que celui des hôtels 1 étoile

- La marge nette (EBE en % du CA) et la marge brute des hôtels 1 étoile sont toutes deux supérieures à celles des hôtels 5 étoiles de 6%

- Le salaire moyen et les charges de personnel des hôtels 5 étoiles sont logiquement supérieurs à ceux des hôtels 1 étoile (36% du CA et 3 582€ contre, respectivement 32% du CA et 2 889€)

- Seule la productivité du personnel semble comparable avec un niveau autour de 120 000€ par salarié par an.

–> La prise en compte du positionnement d’une entreprise est donc cruciale pour pouvoir réaliser une comparaison adéquate de sa performance. Toutefois, la prise en compte de ce critère peut s’avérer particulièrement complexe pour des secteurs d’activités proposant un niveau de partage d’information limité.

Nos recommandations

De manière générale, plus le nombre de comparables contenus dans le panel utilisé est réduit, plus les conclusions sont sensibles aux éventuels problèmes de comparabilité.

Dès lors, lorsqu’il n’est pas possible de trouver de comparables « parfaits » (ou pour lesquels des ajustements simples sont possibles), nous recommandons d’utiliser un panel suffisamment large pour qu’il ne soit pas impacté par des spécificités ou valeurs aberrantes et de réaliser des analyses de sensibilité.

Pour ce faire, nous recommandons :

- La définition de critères de sélection conformes aux principales caractéristiques de la structure testée pour établir le panel de comparaison (taille des comparables, localisation géographique, spécifiés administratives et positionnement)

- La sélection d’un panel suffisamment fourni pour réduire l’impact des éventuelles différences (avec un minimum absolu de 31 observations)

- La conduite d’analyse de la sensibilité des résultats à chacun des critères de comparabilités ci-dessus

Alternativement, l’analyse détaillée d’un petit nombre de sociétés proposant des profils très proches de la société testée sera effectuée en prenant soin de mener une analyse exhaustive des facteurs éventuels de différentiation avec la société testée.

——

[1] Les fourchettes basses et hautes sont calculées en excluant les valeurs extrêmes (les 15% les plus élevées et les 15% les plus faibles du panel). Par simplification, la valeur appelée « moyenne » est en fait une « médiane ». La médiane est la valeur pour laquelle la moitié du panel a une valeur inférieure et la moitié a une valeur supérieure. Contrairement à la moyenne, la médiane n’est pas affectée par d’éventuelles valeurs aberrantes et donne donc une mesure plus fiable du marché.

Rédigé par Océane Lenain

Océane, COO (Chief Operating Officer), assure le lien entre le produit et le commerce. Elle rédige des guides pratiques qui montrent aux utilisateurs comment utiliser les fonctionnalités de la plateforme à travers des cas d'usage concrets, facilitant ainsi leur prise en main rapide et efficace.