Baromètre des défaillances d’établissements en France : 2ème édition – décembre 2024

Publié le 20 décembre 2024 I Accompagnement I Rédigé par Fabio Giralt et Yann Fontaine

INTRODUCTION

Après le lancement réussi de la première édition, In Extenso et Atometrics publient la deuxième édition du Panorama des défaillances en France, un baromètre trimestriel qui analyse l’évolution des défaillances d’entreprises avec une méthodologie singulière.

En se concentrant sur les établissements (SIRET) plutôt que sur les unités légales (SIREN), notre approche différenciante propose une lecture complémentaire et plus détaillée des impacts économiques locaux. Chaque trimestre, nous mettons à jour cette analyse pour suivre les tendances et fournir des données clés sur les défaillances et leur évolution.

Définition de la défaillance

Une défaillance se définit comme l’incapacité d’une entreprise à honorer ses obligations financières, entraînant un redressement ou une liquidation judiciaire (voir l’édition 1 pour plus de précisions).

PRINCIPAUX RÉSULTATS

Pour cette deuxième édition, nous avons analysé les défaillances enregistrées sur la période du 1er janvier au 30 novembre 2024, comparée à la même période en 2023 pour évaluer les tendances, en nous concentrant notamment sur le secteur de la maçonnerie.

Une hausse notable des défaillances, mais moins marquée que le trimestre dernier

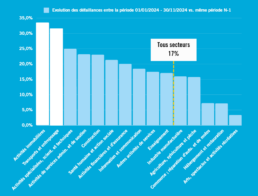

Les résultats montrent une augmentation généralisée des défaillances à travers le pays. Sur les 11 premiers mois de l’année 2024, la France a enregistré 95 471 défaillances d’établissements, soit une hausse de 17 % par rapport à la même période en 2023. Sur 12 mois glissants, le nombre de défaillances se chiffre à 103 147.

Si la hausse est notable, elle reste toutefois moins marquée que celle observée il y a 3 mois sur les 8 premiers de l’année, à +21,8 %. Ce ralentissement, visible sur la courbe ci-dessous des défaillances cumulées sur 12 mois, peut être interprétée comme le signe annonciateur d’un tournant :

UNE HAUSSE CONTRASTEE DES DEFAILLANCES

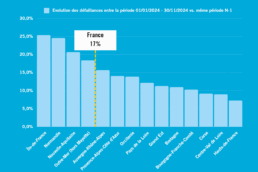

Hausse contrastée par régions

La progression des défaillances a été constatée sur l’ensemble du territoire, avec une augmentation moyenne de 17% du nombre de défaillances en France. Certaines régions sont néanmoins plus concernées, particulièrement l’Ile-de-France où l’évolution sur un an atteint 25,4%.

En comparant les taux d’évolution avec la dernière édition du précédent trimestre, on constate que le ralentissement évoqué plus haut concerne l’ensemble du territoire :

On observe que le ralentissement est particulièrement visible pour la Bourgogne-Franche-Comté et la Corse qui passent respectivement de 23% et 21% de croissance du nombre de défaillance, à environ 10% trois mois plus tard.

La région des Hauts-de-France paraît la moins impactée, mais, comme pour le dernier trimestre, l’analyse du taux de défaillance montre qu’il ne s’agit que d’un effet d’optique. La région a le taux de défaillance le plus élevé ce qui indique que son évolution relativement plus faible de défaillance masque en réalité un phénomène de rattrapage par les autres régions.

Rappel : la définition du taux de défaillance correspond au nombre de défaillances sur les 3 dernières années par rapport au nombre d’établissements actifs, observé en fin de période.

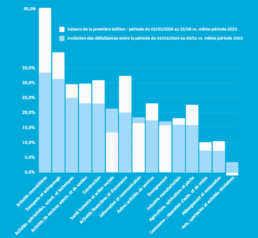

Hausse contrastée par secteurs d’activités

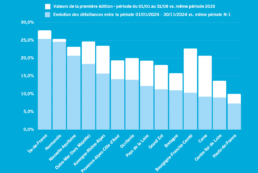

Le baromètre met également en évidence les secteurs les plus touchés par cette vague de défaillances. Comme cela était déjà visible il y a 3 mois, les secteurs de l’immobilier et du transport sont particulièrement frappés, enregistrant une progression des défaillances de près deux fois supérieure à la moyenne nationale.

Là encore, la comparaison avec la première édition permet de nuancer, et notamment de relativiser la situation du secteur de l’immobilier : même si les défaillances continuent d’augmenter, on observe un fort ralentissement de cette tendance puisqu’on passe en trois mois d’une hausse de 55% à une hausse de moins de 35% par rapport à la même période l’an passé :

Ce ralentissement n’est pas uniforme puisqu’à l’inverse, pour 4 secteurs, les taux de croissance ont augmenté : santé humaine et action sociale ; information et communication ; enseignement ; arts, spectacle et activités récréatives.

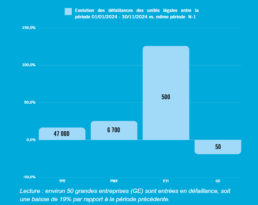

Hausse contrastée par tailles d’entreprises

La vulnérabilité accrue des entreprises de taille intermédiaire (ETI), déjà observée il y a trois mois, se confirme. Environ de 500 unités légales sont entrées en procédure de redressement ou de liquidation judiciaire entre le 1er janvier et le 30 novembre 2024, ce qui représente une hausse très importante de plus de 125% par rapport au 11 premier mois de 2023.

A l’inverse, les grandes entreprises affichent quant à elles une baisse des défaillances : environ 50, soit une baisse de 19% par rapport à la période précédente.

FOCUS SUR LE SECTEUR DE LA MACONNERIE

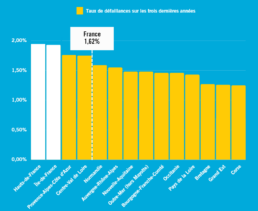

Le secteur des travaux de maçonnerie générale et gros œuvre de bâtiment (code NAF/APE : 43.99C) reste fortement fragilisé en 2024, avec un taux de défaillance de 6,8 %, bien au-dessus de la moyenne sur tous les secteurs (1,6 %).

Le nombre de défaillances sur une année glissante, de 4 194, dépasse le pic historique de 2015. L’explication est multifactorielle : la crise immobilière, qui réduit les mises en chantier au profit de rénovations moins lucratives ; la flambée des coûts des matériaux, avec une augmentation de 17,4 % depuis 2020 ; et une pénurie de main-d’œuvre qualifiée, avec 74 % des recrutements jugés difficiles.

Face à ces défis, des solutions existent : optimiser les coûts et la trésorerie, diversifier l’offre vers la rénovation énergétique et les chantiers publics, et adopter des pratiques d’économie circulaire, qui réduisent les coûts et répondent aux attentes environnementales.

CONCLUSION

Cette deuxième édition du Baromètre des défaillances d’établissements en France met en lumière une situation économique complexe et contrastée. Si la hausse des défaillances se poursuit, le ralentissement observé dans certaines régions et secteurs constitue une lueur d’espoir, laissant entrevoir une possible stabilisation à moyen terme. Cependant, des disparités régionales et sectorielles importantes subsistent, et certains secteurs, comme la maçonnerie, restent particulièrement vulnérables face aux défis structurels et conjoncturels. Ces résultats soulignent l’importance de mesures adaptées et proactives pour accompagner les entreprises en difficulté.

In Extenso et Atometrics poursuivront leur mission d’analyse et de veille économique, en fournissant des données précises et des éclairages pertinents pour mieux comprendre les dynamiques en cours et anticiper les évolutions futures. Ce baromètre trimestriel reste un outil indispensable pour les décideurs, les acteurs économiques et les territoires, afin d’agir efficacement face aux défis qui s’annoncent.

POUR ALLER PLUS LOIN

- Téléchargez le rapport complet du baromètre : Baromètre complet – deuxième édition (décembre 2024)

- Consultez l’article de notre partenaire In Extenso : « Difficultés financières des entreprises de maçonnerie : solutions de prévention et de redressement »

- Consulter la première édition :

- Rapport complet : Baromètre complet – première édition (septembre 2024)

- Article d’analyse : « Baromètre des défaillances d’établissements en France : une analyse unique signée In Extenso et Atometrics »

- Contactez-nous pour découvrir la solution atometrics : https://atometrics.com/contact/

- Suivez-nous sur LinkedIn : https://www.linkedin.com/company/atometrics/

Fabio Giralt

Fabio, data scientist chez atometrics, apporte son expertise dans la collecte, le traitement, la modélisation et l'interprétation des données.

Yann Fontaine

Yann, directeur marketing chez atometrics, apporte son expertise métier acquise lors de ces expérience passées chez les professionnels du chiffre.