Les habitudes de consommation ont-elles durablement changées depuis la pandémie de Covid-19 ?

Dans l’article intitulé « Welcome to the age of the hermit consumer » (22 octobre 2023), le journal The Economist propose une analyse chiffrée des effets durables de la pandémie sur nos habitudes de consommation. Dans les pays du « monde riche », la consommation de services (ex. coiffeur) se serait effondrée alors que la consommation de biens (ex. vêtements) aurait explosé. Nous serions donc devenus des ermites !

Nous nous sommes donc demandé si ce constat s’observait aussi en France.

Grâce au partenariat avec la Fédération des Centres de Gestion Agrées (FCGA), nous avons accès aux chiffres d’affaires trimestriels (issus des déclarations de TVA) pour de nombreuses entreprises. Nous pouvons donc réaliser une analyse similaire en nous appuyant sur ces données.

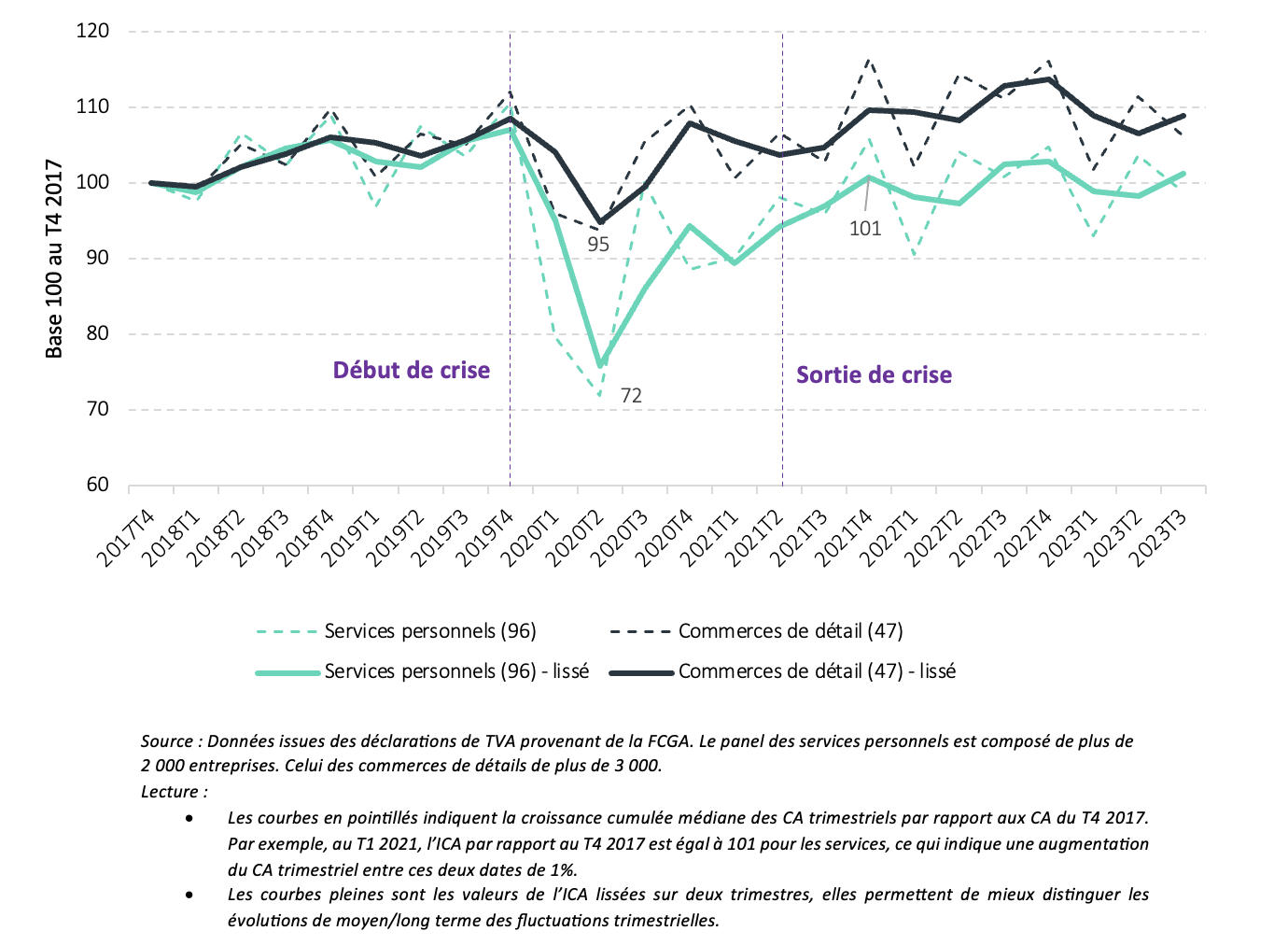

Les croissances cumulées médianes des CA trimestriels sont présentées dans le graphique ci-dessous. Cet indicateur représente l’évolution du CA par rapport au CA du dernier trimestre 2017 (base 100).

Cette mesure et le choix de ce point de référence permettent d’étudier les évolutions sur une période longue et donc d’observer des changements structurels.

Plus précisément, afin de tester l’hypothèse formulée par The Economist, nous avons étudié le secteur des « Autres services personnels » (secteur 96 de la nomenclature NAF de l’Insee), qui contient par exemple les coiffeurs (code NAF 96.02A) – qui représente les services dont la consommation se serait effondrée – et l’avons comparée avec le secteur du « Commerce de détail » (secteur 47 de la nomenclature NAF de l’Insee) dont la consommation aurait explosé.

Le graphique ci-après présente les évolutions des CA trimestriels des deux secteurs :

Graphique 1 : Croissance médiane des CA trimestriels par rapport au T4 2017

On tire plusieurs enseignements de cette analyse comparative :

- La croissance du CA était similaire entre les services et les commerces de détails avant la crise du covid-19

- Les entreprises fournissant des services ont beaucoup plus fortement été affectées par la crise liée à la pandémie que les commerces de détail. Les chiffres d’affaires y ont chuté, en médiane, de près de -30% au T2 2020 en comparaison à leurs niveaux fin 2017 (voir courbe verte en pointillés), contre -5% seulement pour les commerces de détail. Leur baisse est même de -40% par rapport à leur plus haut fin 2019.

- Sur la période post-covid (après le 30 juin 2021, date de fin du dernier couvre-feu), les CA dans les services restent inférieurs d’environ 5% aux niveaux de CA qui prévalaient avant la crise, alors que les CA des commerces de détail sont plus élevés.

En première analyse, il apparaît donc, comme le souligne The Economist, que nous consommons moins de services personnels pour lesquels nous devons sortir de chez nous et, a contrario, que nous consommons plus de produits « d’intérieur ».

Cependant, il est selon nous nécessaire de prendre en compte un autre phénomène de taille qui vient nuancer ce constat : l’inflation !

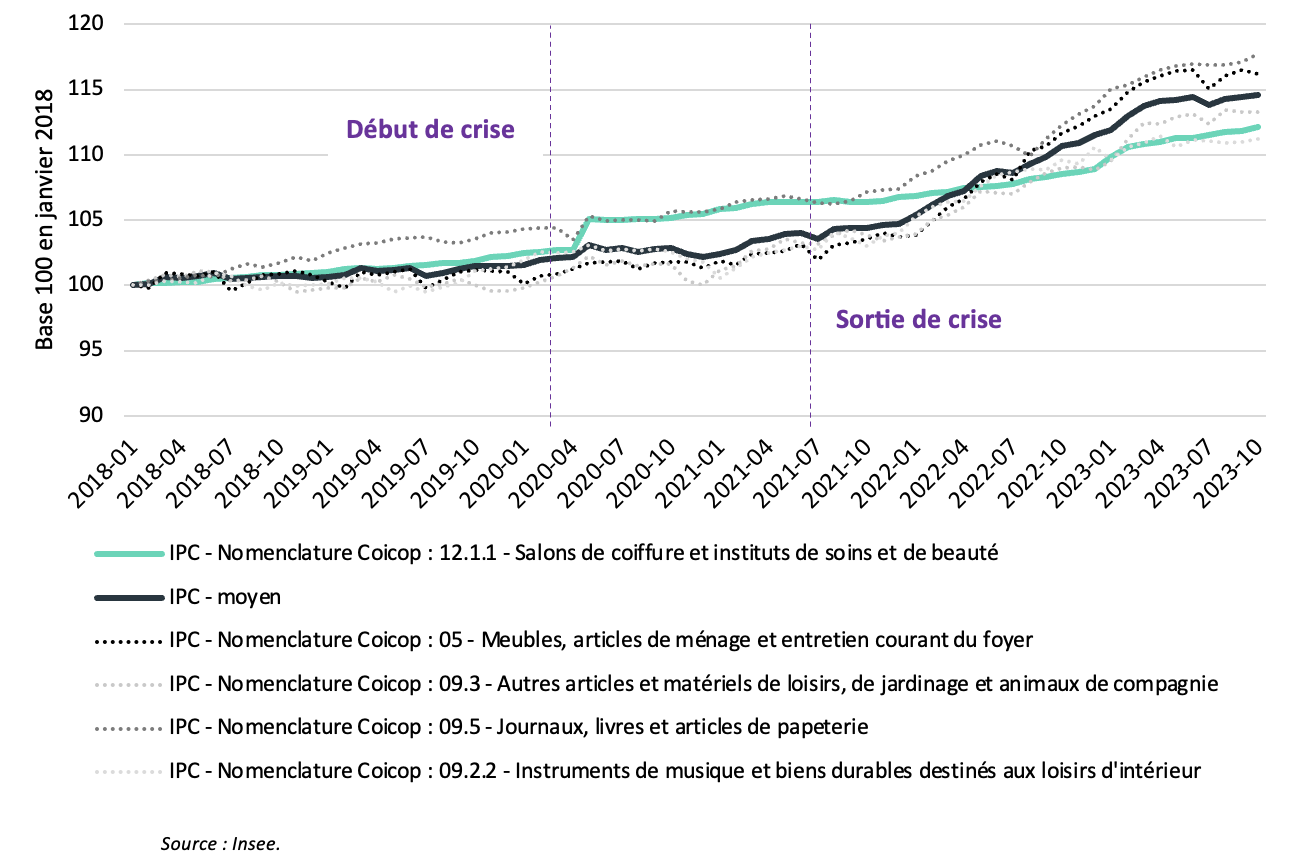

Depuis la fin de la crise du covid-19 et surtout depuis la mi-2022, les prix ont fortement augmenté et ce de manière généralisée. Les Indices de Prix à la Consommation (IPC) de l’Insee pour quelques paniers de biens spécifiques sont présentés ci-dessous à partir de la fin de la crise due à la pandémie.

Graphique 2 : Indices de Prix à la Consommation dans les services personnels et les commerces de détails suivant la crise covid

Les prix ont fortement augmenté depuis le début de la crise. Dans le secteur des services personnels, l’augmentation a eu lieu en grande partie pendant la crise, notamment à la sortie du premier confinement, alors que les prix dans les commerces de détails ont explosé en sortie de crise. Depuis mi-2022, les prix dans les commerces de détails atteignent des niveaux supérieurs aux prix dans les services, relativement aux niveaux des prix de début 2018. Ces éléments laissent penser que les écarts de CA entre les deux secteurs constatés dans le graphique 1 pourraient également être la conséquence d’un « effet prix » et pas uniquement le résultat d’une préférence pour les biens durables par rapport aux services.

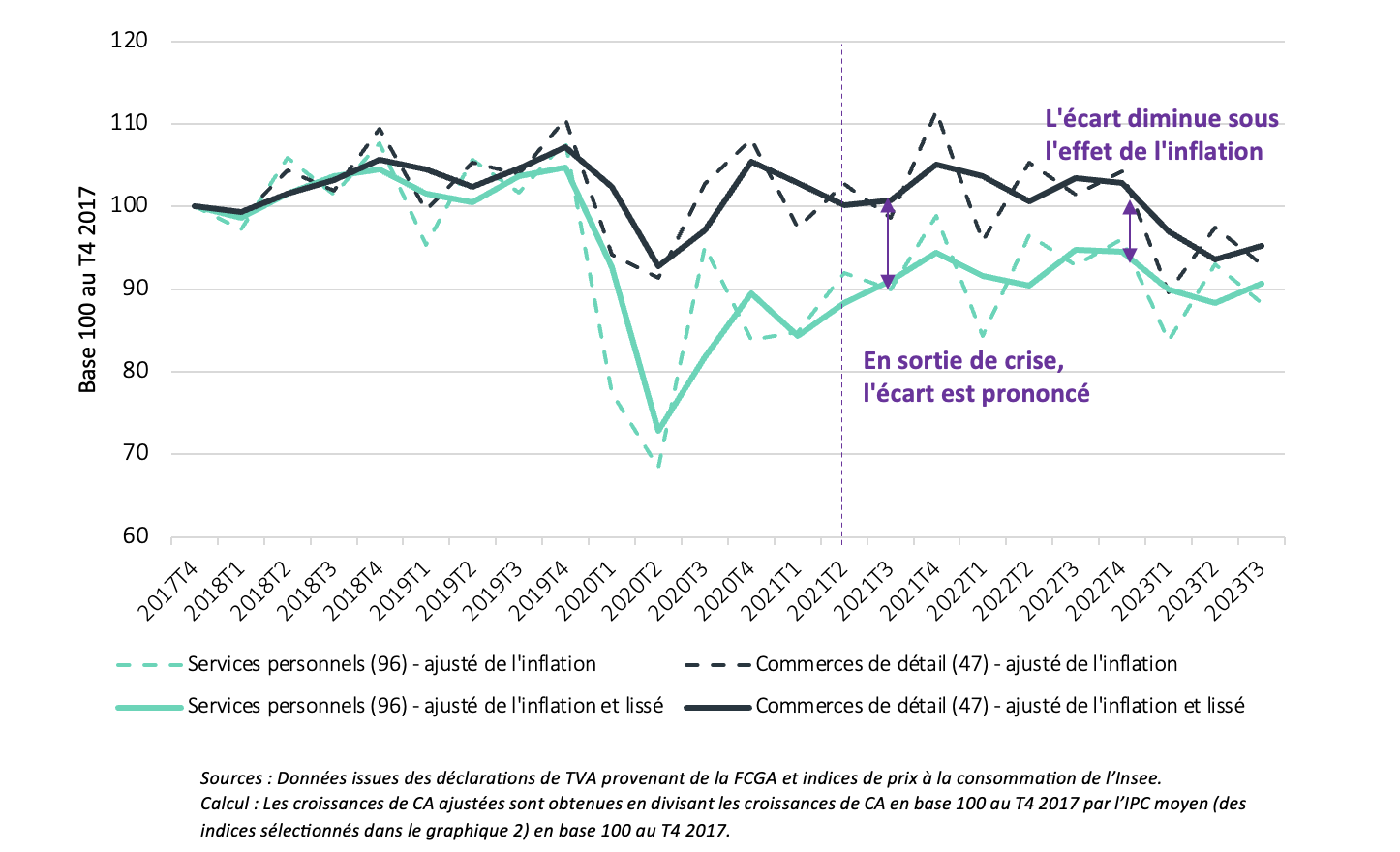

Dans le graphique ci-dessous, les croissances de CA trimestriels présentés du graphique 1 sont corrigés de l’inflation afin d’observer les évolutions à prix constant.

Graphique 3 : Croissances médianes des CA trimestriels par rapport au T4 2017, ajustées de l’inflation

L’écart observé entre les deux indices de CA reste le même en sortie de crise (jusqu’à mi-2022), ce qui apporte du crédit à l’analyse de The Economist selon laquelle nos habitudes de consommation ont changé en sortie de crise.

Toutefois, à partir de mi-2022, les écarts constatés en première analyse sont en fait plus réduits en € constants. L’inflation est donc en grande partie la cause, depuis mi-2022 en tout cas, du décrochage entre services et commerces de détails.

Enfin, on observe que les CA trimestriels (en € constants) baissent dans les deux secteurs à partir de fin 2022 ce qui implique une baisse plus généralisée de la consommation en volume.

Nos habitudes de consommation ont probablement changé après la crise due au covid-19. Toutefois, ce changement semble se limiter à une durée courte. En effet, les écarts de consommations entre services et biens durables se réduisent progressivement. Enfin, le phénomène le plus marquant semble plutôt être la baisse de consommation généralisée sous l’effet de l’inflation. L’analyse de The Economist est donc à nuancer.